La expresión manuscrita es un requisito pro bancario que no sana los abusos

Brevísima crítica de algunos puntos de la R. DGRN de 19 mayo 2017

Carlos Ballugera Gómez

@BallugeraCarlos

Pongo brevemente a continuación unos pocos puntos en los que no me cabe suscribir las afirmaciones de la resolución, por encerrar una interpretación que perjudica a las personas consumidoras. Son pobres opiniones personales que no menoscaban la decisión de la DGRN, a saber, que la expresión manuscrita debe incorporarse a la matriz y a las copias de la escritura si el interesado quiere obtener la inscripción de la hipoteca en el Registro.

Hemos dicho en otro lugar que la expresión manuscrita es un requisito pro bancario, sin embargo, esta resolución dice que el art. 6 Ley 1/2013 debe interpretarse de manera extensiva pro consumidor. Creemos que eso no es posible por dicho carácter pro bancario que obliga, no a una interpretación extensiva del precepto, sino a otra restrictiva que no impida el control del contenido sobre la condición general.

La resolución, también, hace una interpretación extensiva contra persona consumidora de qué debe entenderse por cláusula que define el objeto principal del contrato. Para la DGRN no es necesaria una verdadera definición, sino que basta que la cláusula se proyecte sobre un elemento esencial del contrato. Aparte de que todas las condiciones generales se proyectan poco o mucho sobre el objeto principal del contrato y afectan a la relación calidad-precio, esta materia debe interpretarse de modo restrictivo como exige la jurisprudencia europea [apartado 43 STJUE 30 abril 2014], ya que si la cláusula define el objeto principal del contrato no es objeto de control del contenido, de modo que la persona consumidora perdería la protección de la ley. No podemos admitir que la libertad de imponer cláusulas abusivas se extienda de ese modo. Además, si la falta de expresión manuscrita afectase al objeto principal del contrato el contrato sin la cláusula limitativa sería nulo, la persona consumidora perdería el bien que cimenta su bienestar, a saber, el crédito obtenido, y el defecto no se podría subsanar sin un nuevo otorgamiento, lo que no parece ser el caso.

La resolución dice también, que no cabe la inscripción parcial sin consentimiento del interesado, que es el banco, lo que deja la inscripción al arbitrio del que ha caído en el abuso, cosa que no puede aceptarse. Para mí, si la cláusula es abusiva el registrador o registradora denegará con inscripción del resto de la hipoteca y sin necesidad del consentimiento del interesado, ya que la nulidad parcial por causa de abusividad es coactiva para el predisponente, que deberá aceptar la subsistencia del contrato aunque no lo quiera sin la cláusula abusiva.

Se equipara la necesidad de incorporar la expresión manuscrita a la copia con la de incorporar también la FIPER. No he podido encontrar ninguna norma que exija dicha incorporación ni por lo general, existe una regla que obligue que los antecedentes se incorporen al contrato. La misma razón que exige incorporar la FIPER al contrato exigiría incorporar cualquier otro antecedente y aunque en España no existe la regla “parol evidence rule” que impida considerar formando parte del contrato ningún antecedente, la existencia de reglas como las de los arts. 1281 y 1282 del CC no obligan sino que, únicamente, permiten incorporar los antecedentes al contrato por decisión de las partes, quienes de mutuo acuerdo, son soberanas para establecer la interpretación que conviene a su acuerdo.

Resumen de la R. 19 de Mayo de 2017

- HIPOTECA. EXPRESIÓN MANUSCRITA

Resolución de 19 de mayo de 2017, de la Dirección General de los Registros y del Notariado, en el recurso interpuesto contra la nota de calificación de la registradora de la propiedad de Villarrobledo, por la que se suspende la inscripción de una escritura de préstamo hipotecario. (CB)

EL CASO, LA CALIFICACIÓN Y LA DECISIÓN DE LA DGRN.- Mediante escritura de 22 diciembre 2016 se formalizó un préstamo con garantía de hipoteca otorgada por personas físicas consumidoras a favor de «Caja Rural de Albacete, Ciudad Real y Cuenca, Sociedad Cooperativa de Crédito, Globalcaja», para financiar la adquisición de su vivienda habitual, hipoteca que fue constituida sobre esa misma vivienda.

Se suspenden y recurren la inscripción de diversas cláusulas del contrato, constituyendo el objeto del recurso, por suponer la razón del rechazo de la inscripción parcial del título y la única a la que se alude en el mismo (encontrándose los demás defectos claramente identificados), el análisis del apartado «tipo de interés negativo» de la cláusula tercera bis «tipo de interés variable» que señala: «En el supuesto que en la fecha de revisión del tipo de interés aplicable al préstamo, el tipo de interés de referencia sea inferior a 0, en ningún caso devengará intereses favorables para la parte prestataria», y la determinación de si en tal caso es aplicable el art. 6 Ley 1/2013, de 14 de mayo. La DGRN confirma la nota, con la salvedad de que el requisito se entenderá cumplido si está incorporado a la copia telemática objeto de presentación.

TEMA CONTROVERTIDO.- […] la cuestión que se debe resolver consiste en la determinación de si en los préstamos hipotecarios a interés variable en que se pacte que la parte deudora nunca podrá beneficiarse de descensos a intereses negativos, es decir, que no podrá recibir importe alguno por tal concepto, es precisa la confección de la expresión manuscrita por parte del deudor acerca de su comprensión de los riesgos que asume en presencia de dicha cláusula; expresión que viene impuesta por el artículo 6 de la Ley 1/2013 de 14 de mayo […] Adicionalmente debe resolverse también, dados los términos del recurso, si tal expresión manuscrita debe incorporarse a las copias autorizadas de la escritura de préstamo hipotecario que se expidan o es suficiente su incorporación a la matriz.

[…]

En consecuencia, debe abordarse ahora tanto el análisis de la necesidad sustantiva de la suscripción de la expresión manuscrita en el supuesto objeto de este recurso, como el examen de si, como se afirma en éste, dicho requisito se ha cumplido realmente a efectos de la inscripción.

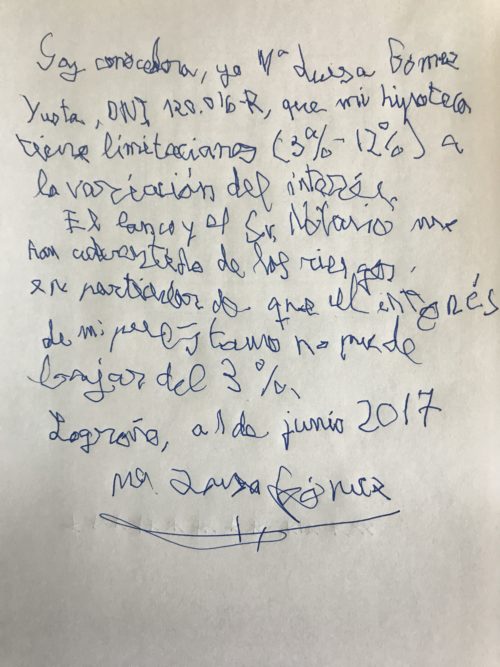

NECESIDAD DE EXPRESIÓN MANUSCRITA.- 4. En cuanto a la primera cuestión, […] baste recordar ahora brevemente la doctrina de esta Dirección General, recogida en las Resoluciones de 8 y 27 octubre y 10 diciembre 2015 y 15 julio y 2 diciembre 2016, según la cual en los préstamos hipotecarios a tipo de interés variable en que se pacte que la parte deudora nunca podrá beneficiarse de descensos del tipo de interés a cotas negativas, es precisa la confección de la expresión manuscrita por parte del deudor acerca de su comprensión de los riesgos que asume en presencia de dicha cláusula a que se refiere el art. 6 Ley 1/2013, de 14 de mayo.

Este requisito de la expresión manuscrita en presencia de cláusulas suelo no se encuentra relacionado con la naturaleza, gratuita, onerosa o de otro tipo, del préstamo hipotecario mercantil, sino con los requisitos de información contractual y de transparencia material o comprensibilidad real que se deben cumplir en los contratos bajo condiciones generales celebrados entre profesionales y consumidores […]

[…] el control de transparencia y el cumplimiento de sus requisitos legales […] operan tanto si la limitación a la variabilidad de los intereses a la baja resulta de un pacto expreso del tipo cláusula suelo, como si la misma deriva, en determinados supuestos, de la propia naturaleza o tipicidad del contrato de préstamo, o bien de un pacto de exclusión de devengo de intereses en determinados supuestos, expreso o como consecuencia del sistema de amortización elegido.

La materialización o cumplimiento de este deber de transparencia material en el ámbito de las cláusulas limitativas de los tipos de interés se proyecta [1] en una adecuada diferenciación de las mismas, dentro del contenido contractual, [2] a través de su inclusión en una cláusula propia [3] o su indicación en párrafo separado [4] y con letras en negrita, mayúsculas o subrayado, [5] en una información acerca de los escenarios posibles y de la evolución histórica de los tipos de interés adoptados, [6] y, especialmente, en la actualidad, en la confección de la expresión manuscrita del art. 6 Ley 1/2013, de 14 de mayo.

[…] frente a la opinión de quienes defienden una interpretación restrictiva del art. 6.1 Ley 1/2013, debe prevalecer una interpretación extensiva pro–consumidor en coherencia con la finalidad legal de favorecer respectivamente la información, comprensibilidad y la protección de los usuarios de servicios financieros. (vid. Resolución de 29 septiembre 2014).

A este respecto, el Tribunal Supremo no ha considerado que el cumplimiento del proceso de contratación de los préstamos hipotecarios con consumidores recogido en la Orden EHA/2899/2011, de 28 octubre, sea suficiente para cubrir las exigencias del control de transparencia […]

Por ello, para asegurar la existencia de dicha transparencia, el referido art. 6 de la Ley 1/2013, de 14 de mayo, ha regulado, en el ámbito de los préstamos y créditos hipotecarios, un requisito especial: «la expresión manuscrita» del prestatario […]

Este requisito, como ponen de manifiesto las Resoluciones de 12 marzo, 8 y 27 octubre y 10 diciembre 2015 y 15 julio y 2 diciembre de 2016, es de carácter imperativo […] por lo que la alegación de que al no fijar dicha norma de manera expresa los efectos de su incumplimiento, la falta de la expresión manuscrita no debe impedir la inscripción de la escritura de préstamo hipotecario, no puede admitirse. Respecto de la no inscripción de la propia cláusula de limitación de la variabilidad del tipo de interés, porque su nulidad derivaría de la declaración general que en tal sentido realiza el art. 8.1 LCGC en relación con las cláusulas predispuestas que contradigan una norma imperativa y el art. 83 TRLGDCU en relación con las cláusulas abusivas, dado que la falta de la expresión manuscrita provoca la ausencia trasparencia de la estipulación y, en consecuencia, su abusividad en los términos señalados por el TS. Y respecto de la no inscripción de la escritura de préstamo hipotecario en su conjunto, porque estas cláusulas de tipo suelo y similares configuran un objeto principal de los préstamos onerosos, como es el interés o precio, y, en consecuencia, la obligación de pago de intereses remuneratorios garantizada por la hipoteca, por lo que para la inscripción parcial de la escritura sin tales cláusulas, se precisa la solicitud expresa de los interesados (vid. arts. 19 bis y 322 LH y Resolución de 18 febrero 2014, entre otras).

[…]

CUMPLIMIENTO DEL REQUISITO SOBRE LA EXPRESIÓN MANUSCRITA.- 6. En cuanto al examen de si, como se afirma por la notaria, el requisito de la confección de la citada expresión manuscrita por parte de los prestatarios se ha cumplido realmente y que el escrito que la contiene se incorporó a la copia autorizada de la escritura de préstamo hipotecario que se remitió telemática al Registro de la Propiedad; no cabe duda que si así hubiera sido el citado requisito debería tenerse por cumplido […]

[…] la registradora de la Propiedad calificante […] señala que ni la copia telemática ni la expedida en soporte papel incorporan el escrito que contiene la repetida expresión manuscrita, lo que unido a que la copia autorizada que se acompaña al recurso tampoco la recoge, hace que deba entenderse, como presupuesto de esta Resolución, la falta de incorporación del mismo a todas las copias expedidas.

Por otra parte, como señala registradora de la Propiedad, tampoco basta para entender que el requisito se ha cumplido con la mera manifestación de la notaria de haberse redactado la expresión manuscrita en su presencia, sino que la misma deberá incorporarse físicamente a las copias que se expidan de la escritura de préstamo hipotecario, del mismo modo que se exige la incorporación de la ficha de información personalizada o del certificado de tasación a efectos de subasta […]

El carácter imperativo de la incorporación de la expresión manuscrita que resulta del precepto citado, ya ha sido puesto de relieve por este Centro Directivo en diversas Resoluciones, entre ellas, las de 12 marzo y 10 diciembre 2015, siendo, por tanto, un aspecto que debe ser calificado por el registrador. Esta calificación se extiende tanto al hecho de la redacción misma del escrito por parte del propio prestatario o prestatarios y, en su caso, por el hipotecante o hipotecantes de deuda ajena (vid. STJUE de 19 diciembre 2015, asunto C–74/15, que considera consumidores a los garantes y fiadores que no tengan la condición de profesionales o no se encuentren vinculados funcionalmente con el prestatario profesional), como a que los términos concretos de la redacción se ajustan a la fórmula fijada por el Banco de España en el Anexo 9 de «la guía de acceso al préstamo hipotecario de julio de 2013».

En definitiva, el registrador de la Propiedad debe comprobar el cumplimiento de la forma –normal o reforzada– que, en cada caso, el legislador haya elegido para asegurarse el conocimiento por parte de los consumidores de los productos bancarios del riesgo financiero que comporta el contrato en general o alguna de las singulares cláusulas financieras que lo componen, y, es indudable, que para que el registrador pueda realizar estas comprobaciones es necesario que el indicado escrito se protocolice en la correspondiente escritura y se incorpore posteriormente a todas las copias que de la misma se expidan.

Cuestión distinta es que «lege ferenda» la aseveración notarial en instrumento adecuado del cumplimiento por el predisponente de la obligación de informar de los riesgos jurídicos y económicos del negocio, desplace la exigencia legal de la declaración manuscrita.

Por todo lo cual, esta Dirección General ha acordado desestimar el recurso y confirmar la nota de calificación impugnada; con la salvedad de que si realmente la copia autorizada remitida telemáticamente al Registro de la Propiedad contuviere el escrito objeto de este recurso, no será necesario aportar testimonio del mismo en soporte papel.

PDF (BOE-A-2017-6547 – 10 págs. – 218 KB) Otros formatos