|

¿LA CRISIS ECONÓMICA NUESTRA FUE ANTERIOR O POSTERIOR A LA DE ESTADOS UNIDOS? Daniel Iborra Fort, Notario de Vilafranca del Penedès (Barcelona)

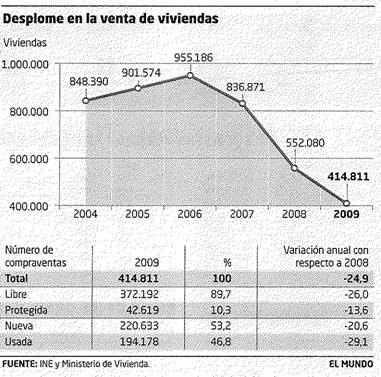

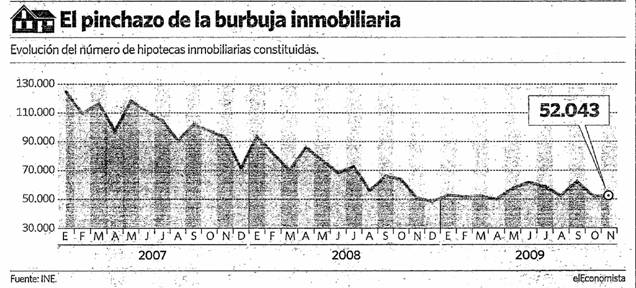

Si preguntamos a nuestros conciudadanos, que se alimentan informativamente por los canales tradicionales, sobre el origen de nuestra crisis económica, una gran parte contestaría que todo procede de la crisis inmobiliaria de Estados Unidos que se generó en agosto del 2.007 y hasta encontraremos, sin duda, a bastantes que nos responderán que proviene de la gran crisis financiera internacional que se desarrolló en el último cuatrimestre del 2.008 , y que surgiendo, también, del mismo país se globalizó, sorprendiendo a todos los dirigentes políticos del mundo, sin exclusión. Sin embargo, no fue esta la experiencia que viví desde mi atalaya profesional. Yo tenía la costumbre de ordenar y leer los estudios que me enviaba METROVACESA sobre la coyuntura de la Economía Nacional e Internacional. En ellos, había un apartado sobre la evolución del mercado de viviendas, elaborado por los REGISTRADORES DE LA PROPIEDAD DE ESPAÑA. En el número 19, correspondiente al mes de abril de 2.007, comprobé que el número de ventas de viviendas se redujo en el 2.006. El descenso se fue agravando en el 2º semestre hasta llegar a una cifra final de un 7,2% para todo el ejercicio. En el año 2.007 los descensos se fueron acentuando, hasta concluir el año con una caída total de un 13,93%.( Gráfico-1) El diario EL ECONOMISTA del día 27/1/2.010, publicó un gráfico sobre EL PINCHAZO DE LA BURBUJA INMOBILIARIA, basado en el número de hipotecas elaborado por el INE, muy significativo. ( Gráfico-2) Se ve como el descenso se fue intensificando de una manera extraordinaria y partiendo de un techo, en el 2.006, de 1.896.515 hipotecas, lo que supone una media mensual de 158.043, cuando llegamos a agosto de 2007 y estalla la crisis en E.E.U.U., el número de hipotecas había descendido un 43%, hasta un número de 90.000. Como continuaba al tanto de las estadísticas mensuales, me extrañaba que una persona que llevaba la responsabilidad de la dirección económica y que estaba tan bien valorado como SOLBES, hiciera estas manifestaciones el 25 de abril de 2.007: Yo no veo afectado para nada el sector de la construcción o que, una vez estalló la crisis inmobiliaria en Estados Unidos, pronosticara lo siguiente : Los efectos de la crisis hipotecaria estadounidense tendrán un impacto relativamente pequeño en la economía española.( 17-8-2007). Que el Presidente del Gobierno, que no era un experto en Economía, dijera en aquellos momentos: España está a salvo de la crisis financiera (21-8-2.007) y, más adelante El modelo económico español es un modelo internacional de solvencia y eficiencia(6-9-2007), sólo se explica porque los responsables del área económica no le tenían debidamente informado lo que, lógicamente, le estaban llevando a un gravísimo error de análisis que le impediría hacer un diagnóstico certero y tomar las medidas correctas. Con la introducción del euro, se produjo la consolidación de los tipos de interés a un nivel mínimo desconocido desde hacía 25 años. España, por sus datos económicos y su pertenencia a la Unión Europea, gozaba de una gran reputación exterior que llegó a su máximo en el 2002, lo que facilitó la obtención de grandes recursos financieros de todas las instancias y mercados internacionales, en un momento de abundancia de liquidez y bajos tipos de interés. El crecimiento del consumo y las inversiones en el sector inmobiliario no se financiaron con las rentas de los ciudadanos que se habían reducido por la introducción del euro y el incremento de la inflación real por encima de los crecimientos nominales de los salarios e ingresos anuales sino por la financiación bancaria en una proporción exagerada en relación a la media de la zona euro (Gráfico-3). El proceso expansivo se iba a extinguir conforme se generalizara entre la ciudadanía el acceso al crédito ya que, si a las menguadas rentas se les deducían las cuotas de los préstamos, el poder adquisitivo residual apenas podría alcanzar al mínimo vital. Y, en cuanto a la adquisición de inmuebles, cuando los bancos redujeran a porcentajes mas prudentes la financiación y los particulares tuvieran que aportar el 30/40% del valor del inmueble para que cubriera el diferencial de financiación, los impuestos, los gastos y el acondicionamiento de la vivienda. A esto se sumó la reducción del flujo de capital exterior en paralelo a la pérdida de confianza de la economía española en los mercados internacionales por la elevada inflación, el gran desequilibrio exterior, la pobre competitividad de su economía y los problemas del sector inmobiliario. Para mantener la producción, la renta y el empleo y hasta el nivel de ingresos públicos, había que potenciar el sector productivo haciendo un gran esfuerzo para que se constituyera en alternativa para un sector de la construcción, sobredimensionado y al borde de un ajuste, incentivando todos los procesos de reducción de costes y mejora de la calidad, intentando asegurar la competitividad arruinada por la revaluación del euro sobre el dólar, el incremento del diferencial de inflación en relación a los países competidores de la zona euro desde su introducción y por el déficit de calidad en tantos sectores que afectan a la producción (ej. infraestructuras, educación técnica, investigación, marco legal empresarial y laboral, energía, ) y dirigiendo todos los recursos financieros del país para asegurar este proceso de reconversión. Pero ¿por qué lo asesores no le advirtieron de lo que estaba sucediendo en la economía real? He llegado a la conclusión que, el problema de muchos dirigentes políticos y sociales y miembros de gabinetes y centros de estudio, es que viven alejados de la realidad inmediata. Esta la conocen a través de los medios de información y de estudios que les llegan demasiado tarde, normalmente cuando los problemas no tienen ya solución. Como los interesados medios adictos están más llenos de publicistas y decoradores que de analistas objetivos y serios, acaban haciendo diagnósticos faltos de realismo. Más que informar verazmente a sus clientes, lo que hacen mejor, estos medios, es camuflar la responsabilidad política de los datos negativos de la gestión pública desplazándola a gestores anteriores, interiores y exteriores. Entre estos últimos, el que tiene más éxito siempre es Estados Unidos, que es nuestro culpable favorito desde tiempos inmemoriales. Lo que, al ocultar las causas interiores hacen que los problemas se agraven y eternicen convirtiéndose, también, en culpables de los fracasos económicos. Si, en este grupo de dirigentes y asesores, hubiera sólo uno que estuviera gestionando una empresa, estaría al tanto de datos tan importantes como los de la evolución de las ventas, los cobros, los gastos, la morosidad, la financiación bancaria o la situación de los mercados. Cuando llegaron las elecciones en marzo, el número de hipotecas había descendido un 55% hasta la cifra de 70.000. De ahí que, el debate de SOLBES y PIZARRO, lo vi de manera diferente a los medios de información general. Con los datos que tenía, deduje que la diferencia entre ambos era que PIZARRO tenía una mejor información, de ahí que, su diagnóstico fuera más correcto: España tenía una crisis de modelo que estaba basada en el consumo y en el ladrillo y ..que estaba perdiendo la batalla de la competitividad y de la confianza de los ciudadanos y los mercados internacionales lo que le permitió hacer unas propuestas más competentes, tal como, actualmente, podemos corroborar: Reducción de la presión fiscal personal y para las sociedades, políticas activas en energía y medio ambiente , inversión en educación para competir en el futuro y finalmente, si obtiene la confianza de los ciudadanos, llamarán al PSOE de inmediato para pactar una legislación que garantice la unidad de mercado, un pacto para la competitividad, un pacto de financiación autonómica, el pacto de Toledo para asegurar las pensiones, un pacto para la justicia para que sea neutral y no politizada y que sea garantía de certidumbre y una administración al servicio de los ciudadanos. Si SOLBES hubiera conocido la verdadera realidad de la situación económica, no hubiera permitido que, en la propaganda de su partido se hubiera incluido el objetivo: Por el pleno empleo o que al Presidente se le escaparan las siguientes promesas totalmente inalcanzables Prometo crear 2 millones de nuevos empleos (3-3-2008) y España está en condiciones para llegar al pleno empleo (7-3-2008). Al haber descendido tan catastróficamente el número de ventas, se estaba generando un stock de viviendas que sería imposible de colocar, lo que provocaría un ajuste en el número de trabajadores del sector de la construcción espectacular ya que trabajaban, directa e indirectamente en él, tres veces más que en otros países.( Gráfico-4) Y esto se iba a producir, aunque no hubiera estallado una crisis financiera internacional, al retornar las entidades financieras a los criterios tradicionales de concesión de créditos, y siendo más estrictos y rigurosos en el estudio de la capacidad real de ahorro de una población que, en más de sus dos terceras partes, no ganaba más de 1500 euros al mes. Si el sector estaba condenado a un inevitable ajuste laboral ¿en que sector de la industria, de los servicios o de la agricultura se germinarían tantos puestos de trabajo para recolocar a los sobrantes del sector de la construcción y garantizar la promesa electoral de crear dos millones de puestos de trabajo y conseguir el pleno empleo en la próxima legislatura? Sólo habiendo creado, anteriormente, las condiciones legales y financieras que establecieran un nuevo marco provocador de masivas vocaciones empresariales, podía justificar semejante optimismo. Alguno me ha comentado que todo ello les era conocido pero que se ocultó para ganar elecciones, pero no lo creo. Pienso que se nutrían de una información falseada porque ¿qué necesidad tenía un señor tan serio como SOLBES de hacer la siguiente predicción si ya había ganado las elecciones y en los inicios de la gran crisis financiera? Lo decían porque lo veían así: Todo el mundo, incluido el Fondo Monetario Internacional o la OCDE, piensa que la caída importante de actividad que se produce en España debería tocar fondo en el primer semestre del año que viene y debería permitirnos empezar a remontar a partir del segundo semestre, 2010 todavía será un año de crecimientos por debajo del 3%, pero nuestra idea es intentar volver entre el 2010 y el 2011 a un crecimiento del 3%, que es el potencial de esta economía.(5-10-2008). Cuando la crisis financiera internacional estalla, en septiembre de 2008, el número de hipotecas y ventas de inmuebles estaba en mínimos. Como se puede comprobar en el gráfico, el hundimiento se produjo anteriormente. A partir de ese momento, el número de hipotecas se mantiene entre una franja de 50/60.000, con la peculiaridad de que un buen número de operaciones no son para financiar compraventas (que continúan descendiendo durante el año 2.009, un 24,9%) si no para asegurar el impago y la mora de gran número de clientes de las entidades financieras, aparte de las daciones de pago para amortizar créditos anteriores. Así que, después de esta experiencia, he llegado a la conclusión que hay dos maneras de conocer la realidad económica: a través de los medios tradicionales y más reconocidos, lo que tiene el riesgo que acabes comprando bienes muy por encima, en precio, al que obtendrás en el momento de su venta, que te hipoteques en cantidades que luego no puedes pagar y lo hagas en función de rentas que no vas a percibir, todo ello por haberte dejado llevar por una ola de optimismo falaz y que seas el hazmerreír cuando salgas al exterior o recurras a informadores más solventes y honestos, que los hay o más fácil, te acerques a un amigo notario o registrador y le preguntes como le van las cosas .

DANIEL IBORRA FORT. NOTARIO Y ANALISTA DE INVERSIONES VILAFRANCA DEL PENEDES 2 DE MARZO DE 2010

1

2

3

4

visitas desde el 7 de marzo de 2010.

|

|