|

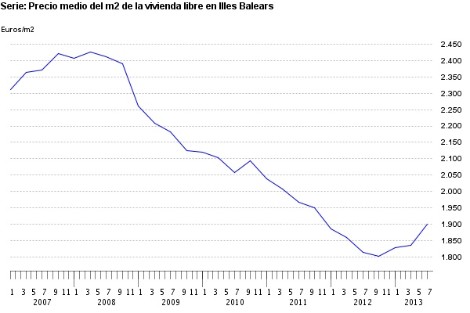

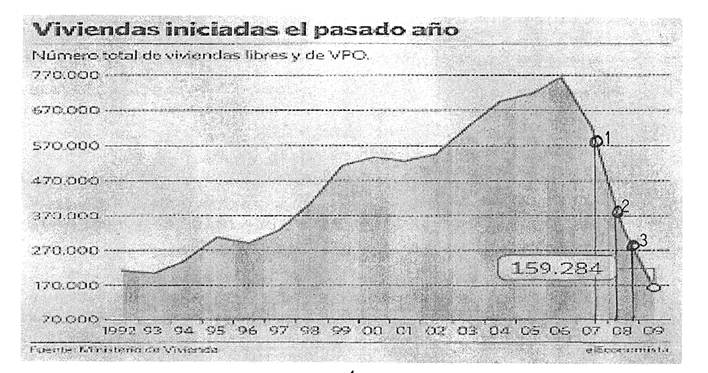

1-LOS RECORTES SOCIALES “Es una economía competitiva la que garantiza, con su prosperidad, la financiación de los servicios públicos y no la buena voluntad de los políticos ni la cantidad ni la violencia de las protestas sociales” Uno de los comportamientos que nuestra sociedad considera más censurables, es el de la familia que intenta vivir por encima de sus posibilidades económicas. Ante el problema de que los ingresos no cubren el nivel de gasto familiar, lo normal es que se planteen dos vías de solución o recortar los gastos o intentar incrementar la renta familiar con nuevas aportaciones de sus miembros. La vía de utilizar el ahorro o la venta del patrimonio familiar sería vista socialmente como una irresponsabilidad tanto como la presión de alguno de los familiares para no reducir su nivel de gasto .Sin embargo si que estaría bien visto que este mismo miembro, tan reivindicativo, decidiera cambiar su actitud e iniciar una actividad laboral, profesional o empresarial, para reducir este déficit. Si el que dirige la economía familiar acude a un banco para financiar este desfase, lo más seguro (salvo en nuestro período de la burbuja inmobiliaria) es que, cuando plantee al director que tiene un problema, el de que la familia gasta 120 e ingresa 100, le conteste que vuelva cuando los números se inviertan, porque a partir de la aprobación, el problema pasaría al banco. Sólo con un plan serio de reducción de gastos y de incremento de ingresos tendría posibilidades de que el banco le pueda ayudar a salir de su precaria situación económica. Sin embargo, esto que nos parece evidente en la vida privada no conseguimos tenerlo claro cuando esta situación se genera en la vida pública. Creo que, una buena parte de nuestros problemas actuales, no los tendríamos si, en el momento de que un político promete mantener un alto nivel de prestaciones públicas, le hubiéramos hecho la misma pregunta que nos planteamos antes de una inversión de entidad en nuestra casa o despacho ¿Cuánto cuesta esto y de dónde sacaremos el dinero para pagarlo? O que, para solucionar temas importantes, utilizáramos el camino habitual de fijarnos en el que mejor los resuelve. Por ejemplo, si en lugar de llevar el centro del debate de los problemas a la calle, con el deterioro que supone para los intereses generales de la ciudadanía y hasta del sistema democrático (entonces, ¿para que sirven las elecciones y los parlamentarios?), los dirigentes sindicales, sociales y políticos, adaptaran sus métodos de trabajo haciéndolos mas productivos, los graves problemas sociales como el paro o la educación podrían solucionarse rápida y eficazmente. Bastaría que, en la reunión, se pusieran sobre la mesa los sistemas laborales de los tres primeros países con menor paro y con mejor calificación en educación y se diera un tiempo corto para su adaptación a nuestro país, para que todo comenzara a cambiar. Si la discusión se alarga, pueden acortarla aprobando el que está el primero en cada tema. Es un sistema fácil, que no exige alta preparación ni gran esfuerzo, que permite amplios consensos y que tiene los resultados garantizados. Si la reivindicación violenta es tan efectiva para los intereses ciudadanos ¿por qué los que más la han utilizado últimamente, los griegos, están en la ruina? O ¿es que a sus dirigentes no les afecta el deterioro económico? España está en una situación parecida a la familia anterior, al carecer de soberanía monetaria que le permitiría como el resto de países que no participan en Si, anualmente, el Estado necesita varios cientos de miles de millones de euros para cubrir la amortización de sus préstamos exteriores y el déficit público, la aprobación de estas operaciones y el tipo de interés van a depender de su calidad como prestatario y cuanta peor imagen tenga, más recursos tendrá que dedicar a la partida de intereses y menos podrá disponer para atender a las necesidades sociales principales como la educación y Así pues, todos los que colaboren en el deterioro de la imagen de seriedad y de solvencia del país, son también responsables de que las partidas de los gastos sociales queden irremediablemente reducidas. Por poner un ejemplo, si este año el Estado necesita una financiación de 200/225.000 millones de euros, sólo 2/2´5 puntos equivalen a lo que se espera recaudar por la reforma impositiva aprobada a final de año. Es lo que pasa en un grupo familiar con una hipoteca en la que le suben 2/2´5 puntos, inmediatamente tienen que recortar otros gastos necesarios. Esto lo tiene claro cualquier familia, sea cual sea su ideología, su voto o los conocimientos de economía. Si en Grecia, sus medios de información, hubieran hecho un cálculo del coste de las huelgas y manifestaciones teniendo en cuenta, no sólo las consecuencias en cuanto a la producción del país y el empleo, el incendio de los edificios, los destrozos de material urbano… sino también los costes financieros provocados por la imagen de caos en el exterior, el ámbito de la responsabilidad de su quiebra se habría ampliado inmediatamente con gente próxima a los indignados. Y es que hay una cosa peor que no poder pagar una deuda, el que encima hagas exhibición de que no la vas a pagar. Y esto se extendería tanto a las emisiones de deuda del Estado como a la de las empresas y entidades financieras, cuyo sobrecoste y las dificultades de su financiación empeorarían su competitividad y con ello el nivel de empleo general y la base imponible de los impuestos directos e indirectos. Como podemos comprobar en nuestros despachos cada cliente tiene un límite para su crédito y un tipo de interés y cada vez hay más diferencias entre los serios y solventes y los que no lo son. Esto anterior no lo determina, para los Estados, el capricho de los malvados mercados, sino el propio funcionamiento del sistema crediticio. En nuestra Ley de Economía Sostenible, entre las normas para mejorar la eficiencia y la competitividad del sistema financiero y como mecanismo de protección del deudor, Las entidades de crédito deberán evaluar la solvencia del potencial prestatario sobre la base de una información suficiente… debiendo informar si se ajustan a sus intereses, necesidades y a su situación financiera… en especial las consecuencias en caso de impago”. 2-LA BURBUJA INMOBILIARIA, EL PARO Y EL ESTADO DEL BIENESTAR. “Para continuar el nivel de vida que hemos disfrutado últimamente gracias a las facilidades crediticias, ahora que han terminado, tenemos que volver a la vía clásica, la de trabajar más y mejor que nuestros competidores”. Al final del primer semestre del año 2.006, comenzó la recesión del sector inmobiliario que, hasta entonces, se había convertido en el principal motor del crecimiento de nuestra producción, del empleo y de los ingresos públicos. Su evolución fue paralela con la de la financiación, subieron y cayeron de la mano. Antes de la crisis inmobiliaria de Estados Unidos, teníamos una crisis propia, previsible y profunda, que se logró que permaneciera oculta para gran parte de la población. Prueba de ello es que, a finales del 2.007, habían cerrado la mitad de las agencias de intermediación inmobiliaria (de 5 DIAS: en todo el año 2.007 cerraron 22.000 oficinas, el 40% del total) y lo hicieron, no por los 3 o 4 meses últimos desde agosto del 2.007, sino porque llevaban un largo plazo anterior con una crisis de ventas. Os propongo que echéis un vistazo a los gráficos sobre la evolución de nuestra burbuja inmobiliaria y lo comprobareis. El país multiplicó por tres el peso de la construcción en el PIB y en el empleo, en la cumbre de su expansión, por lo tanto su derrumbe iba a tener unas consecuencias letales sobre su futuro. La actividad constructora tuvo un efecto motriz no sólo sobre el sector privado sino, también, sobre el público que incrementaron los ingresos y con ellos sus presupuestos. El empleo público que creció en 600.000 personas en este período (de ¿Cómo fue posible que se produjera el disparate de que hacíamos tantas viviendas, en el 2005, como la suma de tres grandes países europeos, Francia, Alemania y Reino Unido? Según denunció, en el primer semestre del 2.006, el Observatorio de la Sostenibilidad, que popularizó la cita anterior, la mitad de la oferta de casas no se ajustaba a la demanda y se estaba construyendo por motivos especulativos. De hecho hasta el año 2.000 se habían construido una media anual de 350.000 viviendas y pasaron a 812.294 en 2.005. Mientras en la mayoría de países de nuestro entorno, el índice de la construcción de viviendas anuales rondaba las 5 viviendas por cada mil habitantes, en España se llegaron a construir más de 15, durante los años 2.004, 2.005 y 2.006. Si intentamos repartir la responsabilidad, comprobaremos que, para que se produjera semejante desastre, debía participar mucha gente de diferentes sectores informativos, sociales y económicos. Pero, si fuéramos justos, la distribución de responsabilidad debería ser piramidal. ¿Donde estuvo la autoridad monetaria que debía controlar y evitar la generación de una inmensa burbuja especulativa provocada por la ingente entrada de dinero exterior y el comportamiento del sector financiero? La deuda exterior se multiplicó por tres en muy pocos años, pasamos de 0´6 billones en el Y, en cuanto a los responsables de la política económica, tuvimos la mala suerte de que estuviera en manos de personas que carecían de una mínima capacitación técnica y de responsabilidad. (Ver EL DESASTRE PERFECTO, Notarios y Registradores-NYR) Basta recordar sus reproducidas manifestaciones y compararlas con el gráfico, para comprobar que lo que estaba pasando en la economía, les era ajeno. SOLBES: Agosto de 2007: “Los efectos de la crisis hipotecaria tendrán un impacto relativamente pequeño en la economía española”; Febrero de 2008: “Los que auguran el riesgo de recesión no saben nada de economía….La economía crecerá en la próxima legislatura a un ritmo cercano al 3% lo que permitirá crear 1,6 millones de nuevos empleos y mantener la tasa de paro en torno al 8% de la población activa.” Las declaraciones de ZAPATERO eran todavía más optimistas: Septiembre de 2007 “.España ha entrado en Cuando llega la crisis financiera internacional, en septiembre de 2008, la producción inmobiliaria estaba por debajo de cuando comenzó En este mes Zapatero pronunciaría una de sus frases más célebres “superaremos a Francia en renta per cápita en tres o cuatro años, esto no lo quiere ni oír mi amigo Sarkozy, pero es así y su optimismo se alargó hasta que le despertó OBAMA (ejm, Abril de 2.009: “Es probable que lo peor de la crisis económica ha pasado ya “). SOLBES, en octubre de 2008 “todo el mundo, incluido el Fondo Monetario Internacional o la OCDE, piensa que la caída importante de actividad que se produce en España debería tocar fondo en el primer semestre del año que viene y debería permitirnos empezar a remontar a partir del segundo semestre. 2010 todavía será un año de crecimientos por debajo del 3%, pero nuestra idea es intentar volver entre el 2010 y el 2011 un crecimiento del 3%, que es el potencial de esta economía”. Pero el potencial anterior venía de la sobredimensión del sector de la construcción que estaba en la ruina ¿ Con qué sectores confiaba para compensar la enorme reducción que suponía en la producción , en el empleo y en los ingresos públicos, el descalabro del sector de la construcción?¿Que política activa había promovido para potenciar el resto de sectores de la economía? .En cualquier empresa en la que se produce una caída en ventas de una sección, la facturación y el empleo se pueden mantener, si las otras incrementan sus pedidos. Al no hacer un diagnóstico correcto de lo que estaba sucediendo, arrastró a todos los sectores de la administración pública que se habían beneficiado del crecimiento de la construcción, al abismo. Si el que tenía la responsabilidad de los presupuestos fijaba un objetivo de crecimiento X, el resto del sector público autonómico y local hicieron los suyos sobre estas previsiones. Ninguna autoridad económica les advirtió que sus ingresos provenían de unas circunstancias cíclicas que habían acabado en el año 2.006 y que ajustaran sus gastos a la reducción de ingresos correspondiente. Al contrario, el 28 de noviembre de 2008, cuando su potencial de ingresos especialmente ligados a la construcción, se había reducido al mínimo, se aprobó un plan para salir de la crisis, el plan E, con una gran financiación que cubría el enorme despilfarro publicitario y electoralista que conllevaba. Yo me imagino que, si fuera alcalde y veo las previsiones de crecimiento tan optimista y que me obligan a hacer inversiones tan superfluas y lujosas como las que se hicieron, no me cabría en la cabeza que estaba en una situación de quiebra (ver el artículo que publicamos en NYR el diciembre de 2.008“¿Servirá el plan anticrisis del 28 de noviembre pasado para, por fin, reactivar la economía?”) Lo que no sabía es que mientras teníamos dinero para aceras, barandas metalizadas, campos de fútbol, piscinas y mucho anuncio de Gobierno de España, nuestras empresas estaban cerrando por la falta de cr��dito para sus renovaciones y el funcionamiento normal de su actividad económica. Siendo esta falta de liquidez del sector empresarial, especialmente de la pequeña y mediana empresa y la morosidad general, lo que amplió los efectos negativos del ajuste del sector de la construcción, expandiendo la cat����������strofe al resto de la economía que se había mantenido alejada de la burbuja inmobiliaria. Lo mismo pasó con las autonomías que ajustaron sus presupuestos a un planteamiento general totalmente alejado de Aunque ya en el mes de julio de 2008 había reconocido que “para mí, que he vivido la crisis del 1993-94 y algunas otras indirectamente, esta es posiblemente la crisis más compleja por la cantidad de factores que están encima de la mesa”, para los que habíamos analizado la gestión y los resultados de la economía, en aquellos años, no nos extrañaba que le sobrepasara. Solbes entró en el Gobierno de Felipe González en 1991 como Ministro de Comercio (luego pasó a Economía) con Rubalcaba, con un paro del 16.7% y cuando se fueron ambos, el paro se había elevado al 22.2%, habiendo sobrepasado el 24% en 1994, sin que acreditaran que hubieran encontrado un método eficaz para dar solución al paro y Ya la anterior crisis internacional, ”del petróleo”, la vivimos con la misma confusión sobre su origen y los remedios para su solución, lo que contribuyó a su agravamiento. Tal como ha sucedido con esta se consiguió, con las mismas tretas de manejo de la información, que se convirtiera en una especie de fenómeno de la naturaleza, un huracán o un ciclón, de procedencia exterior y en el que los dirigentes nacionales no tienen nada que ver. El que el país era, entre todos, el que tenía un índice de paro mayor y una más intensa degradación económica, no llevó a ninguna reflexión autocrítica. Como era un fenómeno exterior y el origen no lo teníamos en nuestro interior, la ciudadanía estaba en una situación parecida a la de las tribus que dirigen la mirada al cielo esperando que escampe un temporal ya que los gobernantes nada podían hacer. A la vista que los datos de la economía mundial no guardaban relación con la participación de cada país en la propiedad de los recursos energéticos, dimos la siguiente interpretación: “No hubo una crisis específicamente de energía que incidió en los países consumidores, sino una crisis que se cebó en sociedades dirigidas por políticos incompetentes y carentes de pragmatismo, en pueblos sin espíritu de trabajo y con escasa preparación y en modelos intensivos en gestión pública o poco competitivos, obsoletos para dar respuesta adecuada a los problemas económicos que se les plantearon.” No era el precio del petróleo lo que provocó la crisis sino la falta de respuesta política y social a los retos que generaba a las naciones la globalización de la economía y la información. Y es que el nivel de ingresos de un país depende del éxito de la colocación de sus productos en los mercados. Y la facturación determina el trabajo y la renta de sus habitantes, el grado de satisfacción de sus ciudadanos y la base imponible de los ingresos que financian los servicios públicos. Es, pues, en el grado de competitividad de la economía, donde encontraremos la raíz de la solvencia y la calidad del estado de bienestar, como es la renta salarial o empresarial la determinante del nivel de gasto y de vida familiar. Cuanto antes logremos crear un marco legal empresarial homologable (en fiscalidad, recursos financieros, calidad educativa, régimen laboral y productividad, costes energéticos, unificación normativa para la producción nacional…) que nos permita expandir la economía y compensar el descenso de la producción de viviendas, antes saldremos de la crisis, tal como publicamos en nuestro primer artículo, hace ya 4 años. (NYR: ¿Cuándo saldremos de la crisis?): “Entonces, ¿cuándo saldremos de la crisis? Cuando antes sustituyamos el modelo especialmente centrado en la producción de casas por el de producción de cosas (bienes y servicios), competitivos internacionalmente en precio y calidad, única manera para que, con la generación de renta y empleo en otros sectores, se asegure el futuro del sector de la construcción y sus ramas auxiliares y complementarias”. Un ciudadano no deja de comprar inmuebles cuando cambia de trabajo sino cuando lo pierde o ve que se van al paro los demás. Porque, si no conseguimos aprobar un sistema legal sobre la empresa, competitivo internacionalmente, estaremos condenando a nuestros hijos a emigrar, para conseguir trabajo en países en que la producción se desarrolla en un marco más atractivo que el que nos negamos a modificar. VILAFRANCA DEL PENEDES 28 DE MARZO DE 2012

3

visitas desde el 31 de marzo de 2012

|

|