|

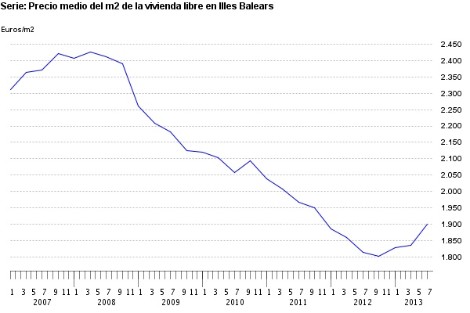

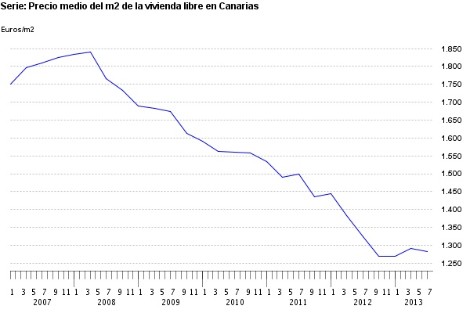

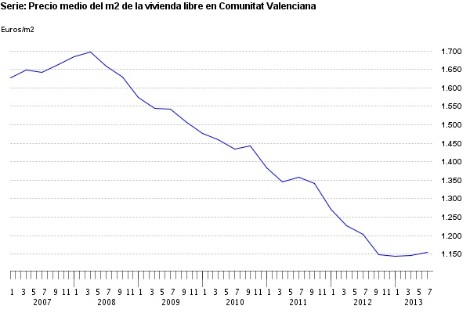

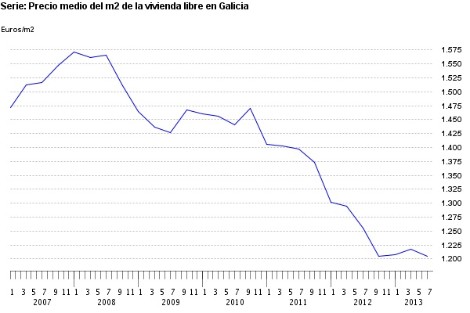

Hace más de un año, publicamos un artículo sobre el futuro del sector de la construcción dentro de la serie ¿Y SI ESTUVIÉRAMOS SALIENDO DE LA CRISIS? , NÚMERO 2 y del que entresacamos la siguiente predicción: “Creo que, este sector, es victima de un análisis y de un tratamiento público y financiero manifiestamente mejorable. Al sector de la construcción en España no se le puede tratar como al de otros países que sufrieron otra burbuja inmobiliaria (eje. Irlanda) ya que tiene otras perspectivas de futuro, más positivas. El sector inmobiliario lo dividiría en 2 zonas, la A y La A, agruparía los inmuebles que, además de la demanda interior, tiene interés para los compradores exteriores, se podría llamar “zona de exportación”. Son espacios geográficos que tienen unas condiciones atractivas para los inversores internacionales, tanto para la jubilación o como residencia turística. Para estos últimos compradores, España ofrece unas condiciones excepcionales: un clima benigno, una oferta cultural, gastronómica y paisajística de alto nivel, seguridad personal y jurídica, es uno de los países más divertidos y entretenidos de Europa y cuenta con unas ciudades repartidas a lo largo de esta zona que permite al jubilado o turista cubrir sus necesidades personales con una atención de calidad como, por ejemplo, la asistencia sanitaria. La inversión inmobiliaria genera otros efectos económicos muy importantes, como el de ampliar el nivel de consumo local con la aportación de la renta de los nuevos residentes. La capacidad económica de los extranjeros será determinante para el futuro económico de los diferentes sectores empresariales de Por lo tanto, es previsible, que el interés exterior lo tendremos asegurado si no cambian las circunstancias y el actual stock de viviendas se acabará vendiendo, ya que es un producto muy competitivo para la inversión extranjera .Este stock está concentrado, en su mayor parte, en el eje mediterráneo (Baleares, Cataluña, Comunidad Valenciana, Murcia y Andalucía) y en otras zonas de interés internacional (como, por ejemplo, Madrid o Canarias).” (Aprovecho para recordaros que con el conjunto de artículos confeccioné un libro sobre el año 2013, fundamental por la inesperada y profunda recuperación económica y anímica de un país prácticamente desahuciado y que podéis descargaros en el último número de la serie). Vamos a ver como le ha ido este pasado año al sector inmobiliario de España. En el periódico EXPANSIÓN del día 8 de diciembre de 2013, Antonio Del Bosque Barbero e Ignacio García Queimadelos, publicaron en su siempre recomendable “Pulso Inmobiliario” el siguiente artículo “PRIMER SÍNTOMA DEL CAMBIO DE CICLO: LA ASIMETRÍA EN LA EVOLUCIÓN DE LOS PRECIOS”, en el que se incluían unas estadísticas por Comunidades coincidentes con las publicadas, con tanto revuelo social, por el INE pero más completas ya que abarcan casi todo el período del estallido de la burbuja inmobiliaria. Como podemos observar, el crecimiento de precios está especialmente centrado en A estos gráficos haría unas observaciones El de que, en general, todas las Comunidades tienen una zona A y una B, de manera que, a la vez, puede estar creciendo de precios un 5% la primera zona y la segunda decreciendo un 4% pero, si esta última tiene importante cantidad de transacciones, la media no reflejará la realidad del mercado. Sólo las que tienen porcentajes muy mayoritarios en una u otra zona, como puede ser el caso de las Baleares, la tendencia se verá más clara. Y como consecuencia de la mejora de los datos fundamentales de nuestra economía: reducción de los desequilibrios del sector público y exterior, saneamiento del sector financiero, incremento de la confianza internacional en la gestión política como consecuencia del programa de reformas destinado a la mejora de la competitividad del sector productivo, estabilización de la destrucción del empleo, retorno al crecimiento económico..., todo ello ha contribuido a la reducción de los costes financieros y al regreso del capital exterior a nuestra economía lo que ha provocado que se han sumado a los cualificados grupos de inversión internacional mencionados en el artículo referido al inicio, nuevos inversores exteriores y fondos internacionales que se han interesado por inmuebles tanto residenciales como no residenciales (oficinas, hoteles, centros comerciales...) Como, desde el año 2.007, la corrección de precios ha sido constante y profunda y lo mismo ha sucedido con su producción, es lógico que con un stock tan reducido la demanda esté generando un incremento de precios. Y eso que la demanda interna está paralizada por una depresión injustificable, como podéis comprobar en el gráfico (3) publicado en LA VANGUARDIA. ¿Como es posible que en el 2007, al inicio de su más grave crisis económica de los últimos decenios, los españoles estuvieran entre los más optimistas teniendo el futuro más negro y los peores datos en desequilibrio comercial, endeudamiento y deterioro de las finanzas públicas y actualmente, que todo ello se está corrigiendo de un modo tan radical y sorprendente y que los analistas y los prestamistas internacionales nos están concediendo un crédito que nos retiraron hace ya bastantes años, somos ahora y no en 2007, los más pesimistas? Algo debe fallar en nuestro sistema educativo, en la calidad e independencia de nuestros medios de información y en definitiva, en nuestra sociedad, para explicar semejante error de diagnóstico. Sin soberanía monetaria, el nivel de vida de los pueblos de Y no se podrá solucionar el problema del paro si no hay un marco fiscal, laboral, financiero y hasta un clima social que sea propicio para generar nuevos emprendedores ya que los anteriores difícilmente crearán más empleo cuando sus plantillas, en una recesión como la actual, están infrautilizadas. Y para que sean viables las empresas y surjan nuevos empresarios, sus productos han de poder venderse, porque sin ello acabarán cerrando. Por eso hemos insistido en que es la calidad de la producción la que determina el nivel de vida de los ciudadanos, el número y la retribución de los trabajadores, asegura la financiación del denominado “estado del bienestar” y hasta la estabilidad y la satisfacción política de la población. Y reiterado el que “este país no cambiará hasta que a sus habitantes y desde su nacimiento, se les enseñe el que si queremos tener el nivel de vida y de servicios públicos y prestaciones sociales de los finlandeses y de los alemanes, tendremos que estudiar y trabajar como ellos, aunque no necesariamente en la misma línea de productos”. Y como es muy difícil ser competitivos sin tener dirigentes competentes los ciudadanos, si quieren asegurar su futuro, han de escoger gestores que favorezcan políticas económicas que amplíen y mejoren la calidad de la producción y ajusten los gastos sociales a la renta. Los pueblos que gastan más de lo que producen necesitan financiación y nadie da préstamos a los que no demuestran que generan ahorro para devolverlos. Sin tener en la sangre estas bases, los países están condenados a repetir sus crisis y al riesgo de quedar seducidos por estafadores políticos que ofrecen soluciones “sin esfuerzo” para los problemas sociales. Son como los vendedores de productos tóxicos o fraudulentos que llevaron a la ruina a amplias capas sociales que se dieron cuenta, demasiado tarde, que la inversión sólo ofreció beneficios a quien la colocó. Y esto que decimos no tiene nada que ver con la política, prueba de ello es que, estas medidas, las han aprobado representantes de todos los colores políticos, aunque en sus intervenciones y programas anteriores prometieron lo contrario (ejm. Grecia, Portugal, Irlanda, Italia, España, Francia...) Se ve que entendieron tarde y con menos coste personal que el de sus votantes que “en los pueblos insolventes la dirección política, su programa de gobierno y hasta sus proyectos de futuro no los deciden sus ciudadanos sino otros que no participan en sus elecciones, el voto de los acreedores” Si, a los optimistas compradores exteriores, se sumara una pequeña cantidad de pesimistas interiores este cambio podía arraigar. A ello ayudaría la recuperación del crédito interior a la producción de viviendas y activos no residenciales en zonas en las que el stock se está agotando y continúan con una demanda creciente, la recuperación del patrimonio neto de las familias por el desendeudamiento, el ahorro y el incremento de los índices bursátiles, la creación de empleo y el crecimiento del sector exportador de bienes y servicios. Y, aunque parezca una broma, la vacunación de la sociedad contra los que llamamos “tábanos de la crisis” .Es un tipo de personas que sólo aparecen en las catástrofes y no cuando se pueden evitar y se dedican a atemorizar a la población y a entorpecer las labores de rescate y de reconstrucción y que tanto protagonismo han tenido en la difusión de la depresión en el consumo interior y en las decisiones de inversión, en especial en el sector inmobiliario. Siempre he pensado que, si antes de la crisis, sólo un 5% de ellos se hubiera movilizado contra ella, habrían construido un dique infranqueable. La reactivación del sector sobre bases más sólidas, ya que tiene como función el atender una demanda creciente y solvente( ver el gráfico 4 elaborado por el CONSEJO GENERAL DEL NOTARIADO y publicado en EL CONFIDENCIAL) en las zonas en el que la reserva se está agotando, puede constituirse en un factor fundamental para la resolución de la alta tasa de paro y los desequilibrios del sector público y para mejorar la solvencia de los agentes económicos, de las familias y las entidades financieras, dado su papel de motor de la economía . Para apreciar el margen de crecimiento conviene comparar que en España, con un mercado histórico (excluyendo los años del boom) en torno a las 300/325.000 viviendas anuales, en el 2.006 se iniciaron 760.179 viviendas y en este año pasado, según las últimas estimaciones, apenas llegarán a 40.000. En Cataluña, en 2.006 se iniciaron 127.117 y en este último 2013 no se espera que superen las 3.200. Si se produjera un crecimiento sostenible en la construcción, cambiarían los datos del PIB, del desempleo, de la recaudación fiscal y de En la discusión social provocada con la difusión de los primeros datos positivos sobre el crecimiento de precios por el INE, fue constante la preocupación por si ello podría generar otra burbuja inmobiliaria como la que sufrimos el decenio pasado, pero creo que las condiciones financieras, sociales y hasta políticas lo dificultan En primer lugar, haría falta que los mercados financieros nos concedieran otro billón de euros, también necesitaríamos lo que llamamos el triangulo perfecto de irresponsabilidad social, que iba desde los dirigentes políticos a los más humildes trabajadores, pocas veces encontraremos un país en que tanta gente y al mismo tiempo, no estuvieran en su sitio y de ello, algo habremos aprendido y finalmente, el que nuestros prestamistas y controladores nos permitieran otra juerga. Veo más que, con la reducción de la oferta y al no haber ampliado el número de unidades a la venta, la demanda provoque en estas zonas un crecimiento de precios. Entonces comprobarán nuestros “desconfiados” compradores interiores , cuando tengan que pagar las viviendas, como cuestan tanto las que queden como las que en la época del pesimismo generalizado compraban los “optimistas” exteriores ( y nuestros mejor informados conciudadanos) para ver el amanecer del Mediterráneo . (2) (3) (4) DANIEL IBORRA FORT, NOTARIO Y ANALISTA DE INVERSIONES VILAFRANCA DEL PENEDES, 11 DE FEBRERO DE 2014

visitas desde el 21 de febrero de 2014

|

|