EXPRESIÓN MANUSCRITA Y DENEGACIÓN DE OTRAS CLÁUSULAS ABUSIVAS EN UNA HIPOTECA

Comentario y resumen de la resolución DGRN de 10 noviembre 2016

Carlos Ballugera Gómez

@BallugeraCarlos

Introducción

Como un caso más de hipoteca con condiciones generales, cuya inscripción se encuentra con una calificación negativa del registrador, estamos aquí en una de esas resoluciones compleja, donde el contenido contractual formado por condiciones generales, queda dividido o fragmentado en estipulaciones susceptibles de tratamiento autónomo y que son tratadas como tales, separadamente, por la DGRN sin perjuicio de la subsistencia del resto del contrato.

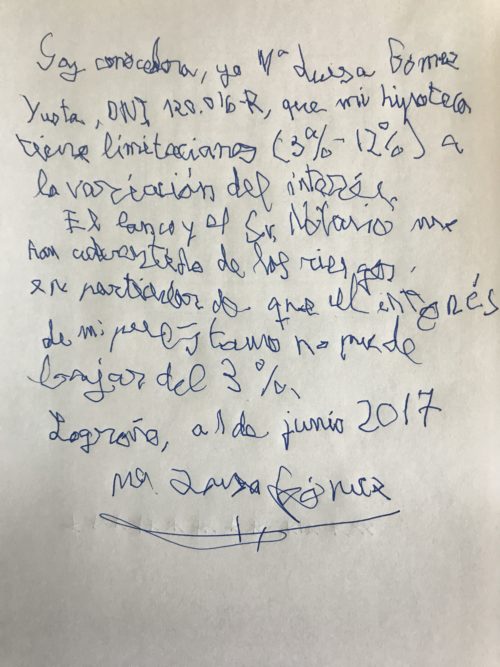

El primer defecto trata sobre la necesidad o no de expresión manuscrita para inscribir la limitación de la variación de los intereses ordinarios por debajo de cero, después le siguen otros que tratan por separado sobre la inscribilidad de varias condiciones generales denegadas en la calificación.

Frente a la evidente fragmentación en condiciones generales del contrato por adhesión, asumida con total naturalidad por la DGRN vemos, aquí y allá, que el notario recurrente pretende que cada una de las estipulaciones cuestionadas por la calificación sea esencial e inseparable del resto del contrato.

Constato aunque no entiendo que el notario recurrente no termine de asumir a estas alturas que el BOE publicó hace mucho una definición legal de las condiciones generales de la contratación, que las caracteriza como un contenido normativo autónomo dentro del contrato por adhesión.

Por desgracia esa carencia aparece con mucha más frecuencia de la deseable de la mano de todo tipo de juristas actuando en las más diversas instancias y estamentos, por eso no podemos dejar de recordar, acompañados de la autoridad de la doctrina del TS, que la contratación con condiciones generales es un modo contractual propio sujeto a reglas propias que no pueden olvidarse, afirmación esta no por obvia menos necesitada de reiteración recordatorio.

1.- LA EXPRESIÓN MANUSCRITA

Al tocar el primer y principal defecto, la resolución resume la doctrina anterior de la DGRN, en la que no nos detendremos, aunque destacaremos algunas cosas que nos parecen más importantes.

La DGRN sitúa la expresión manuscrita en el contexto de los requisitos legales de transparencia tendentes a conseguir la comprensibilidad real de la cláusula para su incorporación al contrato.

Pero, por paradójico que parezca, la expresión manuscrita es un elemento formal que cae más en el contexto de asegurar la incorporación de una estipulación, predispuesta y prerredactada, por medio del cumplimiento de un requisito legal formal que no presupone, ni de hecho ni de derecho, la comprensibilidad de la cláusula, sino que sólo asegura la incorporación de la misma al contrato en términos parecidos al art. 7.b) LCGC, es decir, que la expresión manuscrita del deudor asegura la incorporación de la condición general al contrato ¡aunque sea incomprensible!

Ya he dicho que la expresión manuscrita del art. 6 Ley 1/2013 es un requisito pro bancario. Eso tiene en su aplicación al contrato por adhesión con condiciones generales, la consecuencia ineludible que de ese art. 6 no se puede hacer una interpretación extensiva. En contratación con condiciones generales y en contratación B2C, la interpretación extensiva sólo se aplica a favor de la parte más débil no de la más débil, a favor de la persona consumidora y adherente, no a favor del banco.

Pero aquí la DGRN vuelve a tropezar con la concepción del contrato como un acto unitario e indivisible, una concepción sólo aplicable al contrato por negociación, pero no a este caso que es un contrato por adhesión compuesto por condiciones generales de la contratación.

Para la DGRN “estas cláusulas de tipo suelo y similares configuran un objeto principal de los préstamos onerosos, como es el interés o precio, y, en consecuencia, la obligación de pago de intereses remuneratorios garantizada por la hipoteca, por lo que para la inscripción parcial de la escritura sin tales cláusulas, se precisa la solicitud expresa de los interesados”.

También podemos preguntar: ¿qué interesados? ¿Los contratantes? ¿Los interesados en el procedimiento registral? No parece que sean, contra lo que pudiera pensarse al aplicar la legislación hipotecaria, que fuesen los interesados en el procedimiento registral. Si fuesen estos entonces el consentimiento del predisponente para la inscripción parcial sin cláusula abusiva no sería necesario porque para él la nulidad es parcial respecto del contrato y coactiva. Debe tratarse de los interesados en el acto sujeto a inscripción. Pero aquí nos vuelven a aparecer los problemas. Si se trata de los contratantes es que se necesita un nuevo otorgamiento para la subsanación, de donde resulta haberse presupuesto que la escritura sin expresión manuscrita es totalmente nula. Claro, es que afecta al objeto principal del contrato.

El problema en que se mueve la resolución no es pequeño. Como la estipulación que impide el interés negativo define el objeto principal del contrato, el contrato será nulo en cuanto a su objeto principal ¡totalmente nulo! Seguimos: lo totalmente nulo no se puede confirmar, luego para subsanar el préstamo ¡ya entregado! habrá que hacer un nuevo otorgamiento. ¿Quién paga los gastos? ¿Qué pasa si el deudor no quiere devolver el dinero? ¿Qué pasa si el deudor no quiere firmar? ¿Qué pasa entretanto si se cuela algún derecho real en el Registro?

En todo caso la respuesta a estos dilemas es imposible imposibles si nos mantenemos en el contrato por negociación. Pero como es manifiesto también, aquí se trata de un contrato por adhesión con condiciones generales de la contratación, donde veremos cómo la respuesta es posible.

Aunque para la DGRN la cláusula de limitación de variabilidad forma parte del objeto principal del contrato, resulta que es una condición general que se puede separar de él: es una cosa –inseparable del contrato- y su contraria –separada de un contrato al que se va a incorporar- por medio de la, legalmente imperativa, expresión manuscrita.

La contradicción es evidente: “si el prestamista, en ejercicio de su legítimo derecho, predispone una cláusula que limite o excluya la posibilidad de que devenguen intereses a favor del prestatario […] su incorporación al contrato de préstamo hipotecario exigirá, por disposición imperativa y como canon de transparencia, la aportación de la repetida expresión manuscrita […] pese a lo que pudiera aconsejarse de “lege ferenda” […]”.

Hemos visto la contradicción. Pero parémonos un poco en ella. La incorporación de una estipulación al contrato sólo se produce si se concibe primero como autónomo y separado, como no incorporado el objeto que se incorpora, es decir si se concibe a la estipulación como una condición general.

Si la estipulación es separable del contrato es una condición general y la estipulación de interés en nuestro derecho es un circunstancia accesoria del préstamo no su objeto principal.

Por tanto, aplicando el derecho del modo de contratación con condiciones generales, la limitación de variabilidad del tipo de interés es una condición general, cuya nulidad se produce con subsistencia del resto del contrato, que puede inscribirse sin ella.

Como es nulidad coactiva no necesita consentimiento del presentante, la subsanación puede hacerse en acto separado, que deberá ser negociado, lo que, como se trata de una estipulación a favor del banco, según la STS 22 abril 2015 exige “contrapartidas apreciables” a favor del deudor persona consumidora, pero lo que es más importante, exige que la persona consumidora deudora actúe libremente (vid. sentencias), es decir, sin temor a sufrir el peso de una cláusula abusiva –lo es la que contraviene, según el art. 8 LCGC, una norma prohibitiva o imperativa como el art. 6 Ley 1/2013[1]-.

2.- CONTRADICCIONES

Aunque quisiera olvidarme de estas contradicciones, por el respeto que me merece la alta cualificación de quienes prestan sus servicios en la DGRN, es lamentable que la resolución se mantenga y persevere en estas contradicciones. Como una campana que golpea y resuena en el aire, la contradicción aparece una y otra vez. Hasta nueve veces llama la DGRN suspensión a lo que el registrador ha calificado como denegación[2].

La nulidad de una condición general es nulidad de pleno derecho y da lugar, en consecuencia, como bien indica el registrador en su nota, a la denegación de las cláusulas correspondientes.

Sin embargo, la DGRN en nueve ocasiones en esta resolución llama suspensión a la denegación. No es un desliz cualquiera, ya que esa calificación determina el régimen de la inscripción parcial y de la eventual subsanación como se ha visto. Para salir de ellas hay que tener presente el régimen propio de la contratación con condiciones generales, cuanto antes lo haga la DGRN mejor.

2.1.- Apreciación de oficio de cláusulas abusivas

Siguiendo el hilo de la resolución, la DGRN en el segundo grupo de defectos, nos advierte lo limitado del procedimiento del recurso para abordar cuestiones no recurridas. De nuevo echamos en falta el régimen propio de la contratación con condiciones generales y la obligación de las autoridades de los Estados miembros, entre las que destacadísimamente está la DGRN, de hacer efectivos los fines de la Directiva 93/13/CEE sobre cláusulas abusivas en cuanto persiguen sustituir el equilibrio formal del contrato por adhesión con condiciones generales por un equilibrio real. Un medio adecuado de restaurar este equilibrio material es, precisamente, la intervención de oficio de la DGRN contra las cláusulas abusivas.

Un grupo de condiciones generales se ha sometido a la consideración de la DGRN, unas han sido denegadas, otras denegadas pero el registrador ha retirado el defecto y las piensa inscribir, otras denegadas y han sido recurridas por el notario autorizante de la escritura, otras denegadas han sido consentidas en cuanto al defecto.

La DGRN ha tenido conocimiento de todas ellas. Tiene delante, por tanto, los elementos de hecho y derecho necesarios para la apreciación de oficio de la nulidad por abusivas de las condiciones generales que lo sean, conforme a los, tan mentados últimamente, arts. 6 y 7 Directiva 93/13/CEE sobre cláusulas abusivas. Sin embargo, la DGRN se inclina por la neutralidad frente la desigualdad, y nos dice que no va a entrar a calificar de oficio las cláusulas abusivas. Solo abordará las condiciones generales denegadas y recurridas.

Establece una doctrina bastante minuciosa de lo que debe ser o no objeto de análisis en el recurso, lo que, sin que se adivine el criterio seguido, no impide tampoco, que en contra de lo anterior, la DGRN recuerde y aborde en algunas resoluciones, como la de 14 setiembre 2015, cuestiones no recurridas como la de la inscripción parcial.

Aunque las paradojas no acompañen siempre a las contradicciones, de ahí lo difícil que es verlas, resulta paradójico que no estando recurrida la inscripción de la estipulación de asunción del coste de la prima del seguro de daños por el deudor (cláusula undécima) ya que el registrador la considera inscribible, la DGRN se extienda en pronunciarse sobre una cuestión ni denegada ni recurrida, como es la cláusula de seguro de daños a cargo del deudor, para afirmar su carácter inscribible.

Resulta difícil entender lo que ha pasado en el expediente con la estipulación sobre el seguro de daños a cargo del deudor. El fundamento jurídico 13 es bastante confuso, hay que leerlo y releerlo con detenimiento para saber qué parte de cláusula se ha inscrito y cuál no.

Conjeturando en medio de la lectura creemos que se ha inscrito por el registrador y no se discute en el recurso, la obligación del deudor de contratar un seguro de daños. No obstante la DGRN se pronuncia a favor de su inscribilidad en contra del criterio que sienta en la misma resolución para no pronunciarse sobre un asunto así (“[2] ni tampoco aquellos defectos puestos de manifiesto en el nota de calificación que no hubieran sido objeto de impugnación”).

No se ha inscrito, de la cláusula comentada, la designación del banco como beneficiario del seguro no por no ser inscribible esa designación sino por no preverse en la cláusula la sustitución de la garantía en caso de siniestro, por otra igualmente segura, por lo que se confirma el defecto en ese punto, pero por la razón dicha y no por que la estipulación como tal no sea inscribible.

Según la DGRN “Lo primero que debe ponerse de manifiesto en cuanto a este grupo de pactos suspendidos, es que la obligación de conservar con la debida diligencia la finca hipotecada y de tenerla asegurada del riesgo de incendios y otros daños, sí se consideran inscribibles por el registrador, por lo que no son aplicables los argumentos, ciertos sin duda, del notario recurrente en favor de su inscripción”.

¿Cuáles son los argumentos del notario? El notario señala en su recurso [1] que en la Sentencia del Tribunal Supremo de 23 diciembre 2015, en la parte destinada a los gastos de conservación de la garantía, indica expresamente que «en lo que atañe a los gastos derivados de la contratación del seguro de daños, no parece que esta previsión sea desproporcionada o abusiva, por cuanto deriva de una obligación legal (art. 8 LMH), habida cuenta de que cualquier merma del bien incide directamente en la disminución de la garantía…»

La STS 23 diciembre 2015 añade a lo transcrito por la DGRN que “Es decir, no se trata de una garantía desproporcionada, en el sentido prohibido por el art. 88.1 TRLGCU, sino de una consecuencia de la obligación de conservar diligentemente el bien hipotecado y de asegurarlo contra todos los riesgos que pudieran afectarlo. Pero, en todo caso, se trata de una previsión inane, puesto que la obligación de pago de la prima del seguro corresponde al tomador del mismo, conforme al art. 14 LCS”.

Es evidente que la obligación de asegurar los bienes hipotecados establecida en el art. 8 LMH es una obligación legal. Nada más. La ley no dice quién es el obligado. Queremos suponer que tratándose de la titulización de hipotecas sea el acreedor que tituliza. Pues no, para el notario y para la DGRN es el deudor. No lo compartimos.

La obligación de conservar la garantía no incluye la contratación de un seguro, por más natural que parezca eso al notario. Admitimos lo que dice la DGRN para la obligación de conservación, pero no para la de seguro. Admitimos que el deudor debe conservar la garantía, pero no que debe contratar un seguro de daños del inmueble.

La imposición de la obligación de suscribir un seguro de daños es abusiva, pues implica una garantía desproporcionada y lo único que hace es desplazar la obligación legal del acreedor que pretende titulizar al deudor, con contravención de la propia doctrina del TS sobre esta materia.

Añade el recurrente “[2] Y que, por tanto, el incumplimiento por la parte hipotecante de la obligación de asegurar los bienes dados en garantía ocasionaría que la entidad acreedora se vea en la necesidad de formalizar dicho seguro, cantidades que podrá reclamar en el proceso judicial”.

La acreedora tendrá que contratar un seguro si quiere asegurar su interés en la hipoteca, lógico. También si quiere titulizar conforme al art. 8 LRMH, lógico también. Pero no puede reclamar nada al deudor por asegurar su interés en la hipoteca, ya lo puse de manifiesto en notas mías que dieron lugar a las resoluciones de 19 abril de 2006, donde la DGRN ni se dignó a entrar en el análisis de una materia expresamente planteada en la nota, con manifiesto desprecio hacia unas razones que siguen vigentes.

Continúa el recurrente “[3] En la constitución de hipoteca, una de las obligaciones que asume el hipotecante es conservar el bien hipotecado, pacto que le obliga a realizar todos los actos necesarios de mantenimiento, conservación y reparación del bien hipotecado a efectos de que no pierda su valor, y dentro de estas garantías de conservación está la de contratar un contrato de seguro a fin de que en supuesto de siniestro el capital asegurado pueda ser destinado a la cancelación de la deuda garantizada con la hipoteca”.

No estamos de acuerdo con el notario. La obligación de conservar el bien consiste en eso en conservarlo, haciendo las reparaciones oportunas y sustituyendo o reconstruyendo la garantía si desaparece.

Destinar la indemnización del seguro a cancelar el préstamo y la hipoteca va contra la esencia del seguro que es la reconstrucción del bien, además, si la obligación de pago periódico del deudor según el programa de amortización, está al corriente no hay vencimiento anticipado y el deudor cumple con pagar las cuotas, pudiendo destinar la indemnización a su objeto propio que es la reconstrucción del inmueble.

Que el beneficiario del seguro sea el banco lo único que indica es que el deudor ha asumido, por medio de una condición general, el seguro del interés del banco en la hipoteca: eso es directamente abusivo conforme a la propia doctrina del TS en la STS 23 diciembre 2015, que en ese punto está en contradicción con la doctrina que ella misma sienta. El seguro es en beneficio del banco y la ley impone su coste (art. 14 LCS) al banco. Lo demás no me convence.

3.- RECLAMACIÓN DE POSICIONES DEUDORAS

La DGRN, plenamente neutral y fiel a su criterio, no se pronuncia sobre la cláusula de reclamación de posiciones deudoras, porque el registrador la inscribirá. Sin embargo, esta es una de las cláusulas que habida cuenta la existencia de sentencias que declaran su carácter abusivo, sentencias de varios órdenes jurisdiccionales, el registrador debería denegar sin juicio de ponderación.

Dado que la hipoteca está suspendida por la falta de expresión manuscrita, lo lógico hubiera sido que la DGRN se hubiese pronunciado por el carácter abusivo de esta cláusula, pronunciamiento que le resulta obligatorio por la existencia de sentencias sobre la materia que censuran y anulan esta cláusula. ¿Por qué la DGRN se muestra indiferente ante esos hechos?

Igualmente creo que debiera haberse pronunciado sobre la no inscribilidad por abusivas de las estipulaciones que imponen el coste del seguro de daños al deudor y la que designa beneficiario del seguro al banco sin que se halle vencida la cuota, ni vencido sino al corriente el préstamo y también sobre la que le designa beneficiario al banco contra la finalidad del propio seguro de servir a la reconstrucción de la garantía cuando el deudor está cumpliendo el progrma de amortización de la deuda. Nada de lo dicho sobre esta resolución de la DGRN es inventado, ahí queda su resumen.

Resumen de la resolución DGRN de 10 noviembre 2016

497. PRÉSTAMO HIPOTECARIO. INTERÉS NEGATIVO. EXPRESIÓN MANUSCRITA

Resolución de 10 de noviembre de 2016, de la Dirección General de los Registros y del Notariado, en el recurso interpuesto contra la nota de calificación practicada por el registrador de la propiedad accidental de Sueca, por la que se suspende la inscripción de una escritura de préstamo hipotecario unilateral. (CB)

PDF (BOE-A-2016-11457 – 32 págs. – 521 KB) Otros formatos

NOTA DE CALIFICACIÓN.- Puede verse aquí[3].

[…]

Fundamentos de Derecho

EL CASO.- Se presenta una escritura de préstamo hipotecario con intereses remuneratorios variables, entre un banco [BBVA] y unos prestatarios personas físicas, y en el que la finca gravada es una vivienda que no se va a destinar a su domicilio habitual. Se suspenden [el registrador deniega (1*) varias cláusulas además de la falta de expresión manuscrita] y recurren la inscripción de diversas cláusulas del contrato, constituyendo el objeto principal del recurso, por constituir la razón del rechazo de la inscripción parcial del título, el análisis de la cláusula tercera número 3.1 «Tipo de interés.–Devengo y vencimiento», que señala: «Debido a la naturaleza del contrato, en ningún caso se podrán generar intereses a favor del prestatario», y la determinación si en tal caso es aplicable el art. 6 Ley 1/2013 de 14 de mayo.

APARTADO PRIMERO DE LA CALIFICACIÓN: CUESTIÓN PRINCIPAL, NECESIDAD DE EXPRESIÓN MANUSCRITA: CONFIRMADO.- La cuestión es si en los préstamos hipotecarios a interés variable en que se pacte que la deudora nunca podrá beneficiarse de descensos a intereses negativos, es precisa la expresión manuscrita del deudor de comprender los riesgos que asume en presencia de dicha cláusula.

ALEGATO DEL NOTARIO.- El notario recurrente alega en favor de la no necesidad de la expresión manuscrita, que el préstamo por naturaleza puede ser gratuito, si no devenga intereses, u oneroso, si los devenga a favor del prestamista, pero nunca puede devengar intereses a favor del prestatario. Las razones son, en primer lugar, que el interés por definición es la remuneración del acreedor y, en segundo lugar, que en caso de devengarse en favor del prestatario se estaría alterando la naturaleza jurídica del contrato que dejaría de ser un préstamo mutuo para convertirse en otro tipo de contrato. Además, el sistema de amortización francés, cuya fórmula consta en la escritura, implica que la cuota de amortización, en cada período de interés, variará atendiendo a cuál sea el tipo de interés aplicable en cada uno de ellos; pero que cuando el tipo de interés es negativo, la consecuencia financiera de la aplicación de la fórmula matemática será igual a cuando el préstamo no devenga intereses y, en consecuencia, durante ese período solo se restituye capital.

[…] afirma el recurrente que una cláusula como la discutida, no constituye una cláusula contractual de suelo del cero por ciento sino una cláusula de tipo legal o aclaratoria de una condición esencial del contrato de préstamo formalizado de común acuerdo entre ambas partes, que señala que el préstamo nunca devengará intereses a favor del prestatario, pero porque así deriva naturalmente de la Ley y del sistema de amortización francés elegido, es decir, sin que se pacte expresamente un tipo fijo mínimo.

ARGUMENTOS SOBRE LA EXPRESIÓN MANUSCRITA.- (3) Una cuestión semejante referida a la aplicación del art. 6 Ley 1/2013, ya fue abordada en la Resolución de 12 marzo 2015 […] Resolución a la que se remite la presente y cuya doctrina se resume en los números siguientes, siguiendo el criterio de las Resoluciones de 8 y 27 octubre y 10 diciembre 2015 y 15 julio 2016 [a las que nos remitimos si bien en este resumen nos detendremos en algunas cuestiones concretas].

[…]

(5) Pues bien, es este control previo y doble de incorporación y transparencia el que se ha visto reforzado por el art. 6 de la Ley 1/2013, cuya interpretación se ha de hacer partiendo del contexto legal y jurisprudencial, nacional y comunitario, contexto que condiciona la validez de las cláusulas hipotecarias al cumplimiento de los requisitos legales tendentes a asegurar una compresibilidad real de las mismas por parte del prestatario. Es decir, frente a la opinión de quienes defienden una interpretación restrictiva del indicado artículo, debe prevalecer una interpretación extensiva pro–consumidor en coherencia con la finalidad legal de favorecer respectivamente la información, comprensibilidad y la protección de los usuarios de servicios financieros [es un precepto pro banco que no se puede interpretar extensivamente]

[…]

Por ello, para asegurar la existencia de dicha transparencia, el art. 6 Ley 1/2013, de 14 de mayo, ha regulado, en el ámbito de los préstamos y créditos hipotecarios, un requisito especial: «la expresión manuscrita» del prestatario acerca de su real comprensión del riesgo que asume, para que se pueda entender cumplida la necesaria transparencia respecto de las cláusulas de mayor transcendencia y dificultad cognoscitiva contenidas en este tipo de contratos, como son las que limitan la variabilidad del tipo de interés, las que lo sujetan a un instrumento de cobertura del riesgo de tipo de interés, o las denominadas cláusulas multidivisa.

Y este requisito, como ponen de manifiesto las Resoluciones de 12 de marzo, 8 y 27 de octubre y 10 de diciembre de 2015 y 15 de julio de 2016, es de carácter imperativo dada la literalidad del art. 6 que utiliza la expresión «se exigirá que la escritura pública incluya, junto a la firma del cliente, una expresión manuscrita…», por lo que la alegación de que al no fijar dicha norma de manera expresa los efectos de su incumplimiento, la falta de la expresión manuscrita no debe impedir la inscripción de la escritura de préstamo hipotecario, no puede admitirse. Respecto de la no inscripción de la propia cláusula de limitación de la variabilidad del tipo de interés porque su nulidad derivaría de la declaración general que en tal sentido realiza el art. 8.1 LCGC en relación con las cláusulas predispuestas que contradigan una norma imperativa y el art. 83 TRLGDCU en relación con las cláusulas abusivas, dado que la falta de la expresión manuscrita provoca la ausencia trasparencia de la estipulación y, en consecuencia, su abusividad en los términos señalados por el Tribunal Supremo. Y respecto de la escritura de préstamo hipotecario porque estas cláusulas de tipo suelo y similares configuran un objeto principal de los préstamos onerosos, como es el interés o precio, y, en consecuencia, la obligación de pago de intereses remuneratorios garantizada por la hipoteca, por lo que para la inscripción parcial de la escritura sin tales cláusulas, se precisa la solicitud expresa de los interesados (vid. artículos 19 bis y 322 de la Ley Hipotecaria y Resolución de 18 de febrero de 2014, entre otras). [La conclusión es que no se puede inscribir la escritura y hay que otorgar otra con expresión manuscrita: lo mejor es inscribir sin límite de variabilidad por ser contraria a norma imperativa]

(6) Así planteados los términos del debate, la alegación por el notario recurrente de que la cláusula discutida […] no constituye una cláusula suelo del cero por ciento sino una cláusula aclaratoria de una condición esencial del contrato de préstamo que se firma (derivada del pacto de sistema francés de amortización) […] por tanto, esta aclaración no puede provocar la exigencia de la constancia de la expresión manuscrita, tampoco puede admitirse.

[…]

Por tanto, si el prestamista, en ejercicio de su legítimo derecho, predispone una cláusula que limite o excluya la posibilidad de que devenguen intereses a favor del prestatario, aunque sea a efectos aclaratorios de los efectos típicos del contrato o del significado de una de las cláusulas pactadas, su incorporación al contrato de préstamo hipotecario exigirá, por disposición imperativa y como canon de transparencia, la aportación de la repetida expresión manuscrita […] pese a lo que pudiera aconsejarse de “lege ferenda” […]

La aportación el día 22 julio 2016 por parte del presentante del escrito que contiene la «expresión manuscrita» de los prestatarios […] al no aparecer en el Registro de la Propiedad en el momento de extender la nota de calificación recurrida y, además, no haber impedido el recurso contra el correspondiente defecto por parte del notario recurrente, no pueden ser objeto de consideración en este expediente, de conformidad con la dispuesto en el art. 326 LH.

APARTADO SEGUNDO DE LA CALIFICACIÓN: OTROS DEFECTOS.- En cuanto al análisis de los otros defectos recogidos en la nota de calificación, debe recordarse que, de conformidad con los arts. 324 y 326 LH , el objeto del recurso contra calificaciones de registradores es exclusivamente la determinación de si la calificación negativa realizada es o no ajustada a Derecho; no pudiendo entrar a valorar [sin embargo el fundamento jurídico 6 de la resolución 14 setiembre 2016 nos recuerda lo que no está recurrido ni viene a cuento] [1] otros posibles defectos que pudiera contener la escritura [¿seguro que la DGRN no tiene la obligación de denegar de oficio la inscripción de cláusulas abusivas presentes en la escritura? Una de las causas de inadaptación del procedimiento registral a la contratación con condiciones generales], [2] ni tampoco aquellos defectos puestos de manifiesto en el nota de calificación que no hubieran sido objeto de impugnación, [3] o aquellos respecto a los que, aun habiendo sido recurridos, el registrador ha procedido a rectificar la calificación y acceder a su inscripción en el informe, como ha ocurrido en este supuesto con la cláusula financiera cuarta, apartado 4.4. (4.3. en la nota de calificación) relativa a «comisión por reclamación de posiciones deudoras vencidas», con la cláusula financiera quinta de «gastos», y con las letras d) y segundo apartado de la f), del epígrafe 6.bis.1, de la cláusula financiera sexta bis referida a «causas de vencimiento anticipado del préstamo».

[4] Igualmente debe excluirse el enjuiciamiento de aquellos apartados incluidos en la nota de calificación que no se correspondan con una auténtica suspensión de una cláusula determinada del contrato, como ocurre con la denominada «advertencia» que el registrador de la propiedad realiza con relación a la cláusula financiera sexta de «intereses de demora», cuya exclusión de inscripción ha sido expresamente solicitada por las partes interesadas por ser contraria a la STS de 3 junio 2016. Tan solo indicar aquí que la alegación por parte del notario recurrente que debe admitirse su inscripción porque la formalización del contrato de préstamo con garantía hipotecaria y su presentación en registro de la propiedad tuvieron lugar el día 14 junio de 2016, fecha en la que las partes y el propio notario autorizante desconocían la existencia de la STS, es una cuestión ya resuelta en sentido negativo por este Centro Directivo en dos recientes Resoluciones, ambas de fecha 19 octubre 2016.

[5] La misma ausencia de análisis recursivo es aplicable a las alegaciones de la parte recurrente respecto de la actuación calificadora no uniforme del registrador de la Propiedad en relación con otras escrituras de préstamo hipotecario de la misma entidad crediticia cuyo clausulado era idéntico.

DEFECTO 2.2. UNA CLÁUSULA NO CONCRETADA EN LA NOTA. DEFECTO INCOMPLETO: SE REVOCA. 8. Entrando a valorar ya las distintas estipulaciones de la escritura de préstamo hipotecario suspendidas [el registrador deniega esas cláusulas (2*)] de acceso registral y cuyo rechazo ha sido objeto de recurso, la primera de ellas es en «la Cláusula Financiera Segunda «Duración. Vencimientos, Reembolso anticipado», apartado «2.2. Vencimientos», subapartado «2.2.2. Vencimientos en período de amortización», su párrafo tercero desde «Asimismo en la FIPER (…)» hasta el final de dicho párrafo, así como su párrafo cuarto», la cual es rechazada por carecer de transcendencia real (arts. 2 y 98 LH y 9 y 51.6.ª de su Reglamento); alegando la parte recurrente que tales párrafos tercero y cuarto en la estipulación 2.2.2. no existen en la escritura calificada.

En su informe, el registrador de la Propiedad aclara que, en realidad, lo que se ha denegado son «parte del párrafo primero y el párrafo segundo de la estipulación 2.2.2.1. Amortización con sistema francés», copiándolos literalmente, y dándose la circunstancia de la falta de coincidencia exacta entre los términos de la estipulación suspendidos [el registrador dice denegadas (3*)], según la nota de calificación (no existe la frase inicial de delimitación), y la parte suspendida según el informe del registrador.

[…] no cabe sino reiterar la doctrina según la cual, cuando la calificación del registrador sea desfavorable, es exigible, que al consignarse los defectos que aquélla exprese además de una motivación jurídica suficiente, la determinación de las concretas cláusulas o partes de las mismas suspendidas de inscripción, para que los interesados puedan conocer con claridad y precisión los defectos aducidos y con suficiencia los fundamentos jurídicos en los que se basa dicha calificación […] al no coincidir con los consignados en la nota de calificación, no puede admitirse, en este ámbito, la concreción de los párrafos suspendidos que el registrador manifiesta en su informe; por lo que procede admitir el recurso en cuanto a este defecto y revocar la nota de calificación.

DEFECTO 2.3. OTRO DEFECTO INCONCRETO: REVOCADO.- Y lo mismo cabe decir del segundo defecto de la nota de calificación, referido a un pacto contenido en la misma «estipulación financiera segunda», apartado «2.3. Amortización anticipada. Condiciones generales. Compensación por desistimiento por amortización anticipada subrogatoria y no subrogatoria: su penúltimo párrafo»; que se suspende por la inmediatividad de la hipoteca a la que resultan ajenos comportamientos del deudor distintos del cumplimiento mismo de la obligación específicamente garantizada.

El notario en su recurso señala respecto de este defecto que «la cláusula financiera 2.3, se subdivide a su vez en la 2.3.1. y en la 2.3.2.», preguntándose: «¿A qué penúltimo párrafo se refiere la calificación?», a lo que el registrador responde en su informe reproduciendo literalmente el párrafo suspendido, que resulta ser «el párrafo último de la cláusula 2.3.1. Condiciones Generales. Compensación por desistimiento por amortización subrogatoria y no subrogatoria», por lo que debe entenderse reproducido aquí lo expuesto anteriormente en este fundamento de Derecho respecto de la admisión del recurso y la revocación, en este punto, de la calificación registral.

DEFECTO 2.6. COMISIÓN POR SUBROGACIÓN Y REQUISITOS PARA SUBROGACIÓN DE TERCEROS ADQUIRENTES: CONFIRMADO.- La siguiente objeción del registrador que ha sido recurrida se refiere a la cláusula financiera cuarta «comisiones», respecto de la que se suspende [el registrador deniega 4*] la inscripción del apartado 4.2. «comisión por subrogación», el inciso: «Todo ello sin perjuicio de lo dispuesto en la Cláusula 12.ª que se refiere a la “Subrogación de los adquirentes en el préstamo”; por carecer de trascendencia real, en tanto dicha cláusula no es objeto de reflejo registral, como se indicará posteriormente». Por su parte, la citada cláusula duodécima «subrogación de los adquirentes», se suspende [el registrador la deniega (5*)] también por cuanto la regulación de la subrogación por terceros adquirentes de la finca hipotecada, carece de trascendencia real.

En el recurso se argumenta en contra de la denegación de estas cláusulas que si bien no afectan a la constitución de la hipoteca, se trata de pactos que reconocen a la parte prestataria e hipotecante el derecho a transmitir la vivienda con la facultad por el comprador de subrogarse en la deuda garantizada con la hipoteca, entendiendo que su constancia registral sí es esencial para los terceros interesados en la subrogación, al permitirles conocer los requisitos a cumplir para que la misma opere. Pero la realidad es que esa Cláusula Decimosegunda no atribuye derecho alguno a la parte prestataria–hipotecante para transmitir la finca hipotecada con la facultad del adquirente de subrogarse en el préstamo, sino que se limita a regular los requisitos mínimos que dicha adquisición debe reunir para que el acreedor, a su libre albedrío, pueda decidirse por la aceptación expresa de tal subrogación con efectos liberatorios para el deudor primitivo.

Por tanto, dependiendo la subrogación del adquirente en el préstamo del consentimiento expreso del acreedor, que no queda condicionado por los requisitos que se enumeran: «en todo caso será además necesario» se señala en la cláusula respecto de los mismos; y no constituyendo esta estipulación una cláusula financiera, ni sirviendo para perfilar la obligación garantiza, su inscripción debe ser rechazada por carecer de transcendencia real como se indica en la nota de calificación, ya que, como queda expuesto, constituye una mera información acerca de los requisitos mínimos que deben concurrir para que el acreedor acepte la subrogación del adquirente. En consecuencia, estas dos estipulaciones pueden denegarse alegando exclusivamente que se trata de un pacto de naturaleza personal si más motivación [se supone además, que la denegación de la cláusula e inscripción del resto de la hipoteca puede hacerse sin consentimiento del presentante].

DEFECTO 2.11. VENCIMIENTO ANTICIPADO.- 10. Igualmente de la cláusula financiera sexta bis, «vencimiento anticipado del préstamo», apartado «6.bis.1. Causas de vencimiento anticipado del préstamo», se suspende [el registrador deniega (6*)] la inscripción de las letras c): consistente en «no destinar el préstamo a la finalidad establecida», parte de la f): consistente en «no reembolsar al banco de las obligaciones dinerarias que siendo de cuenta del prestatario hayan sido anticipadas por el banco, por importe equivalente al menos a tres mensualidades», y g): consistente en «el fallecimiento de los fiadores sin que sus causahabientes acepten la herencia o lo hagan a beneficio de inventarios, salvo que el prestatario ofrezca nuevos fiadores a satisfacción del banco». Los argumentos de la denegación son los siguientes: por haber sido declaradas nulas por la STS número 792/2009, de 16 de diciembre, diversas cláusulas de este tipo, en cuanto atribuyen eficacia resolutoria del contrato a cualquier incumplimiento o al incumplimiento de obligaciones meramente accesorias independientes de la obligación asegurada […]

Relacionada con esta denegación se encuentra la paralela de la cláusula séptima «finalidad del préstamo», que se funda en que hace referencia a una obligación accesoria de la obligación garantizada que carece de trascendencia real y es independiente de la hipoteca cuya constitución se insta en el título calificado […]

DEFECTO 2.11 LETRA G. VENCIMIENTO ANTICIPADO POR FALLECIMIENTO DE LOS FIADORES: CONFIRMADO.- Empezando por la última cláusula de vencimiento anticipado suspendida, es criterio de esta Dirección General que la misma no es inscribible porque el fallecimiento o concurso del fiador no afecta en modo alguno ni al derecho real de hipoteca ni a la solvencia del deudor, ni tampoco a la determinación de la garantía ni a sus posibilidades de ejecución, por ser la fianza una institución ajena al Registro de la Propiedad. En consecuencia, se confirma en cuanto a este defecto la calificación registral.

DEFECTO 2.11 LETRA C Y 2.14. VENCIMIENTO ANTICIPADO POR INCUMPLIR FINALIDAD PRÉSTAMO: REVOCADO.- Sin embargo, respecto a las otras dos estipulaciones el recurso debe ser estimado y admitida su inscripción, en la medida que cumplen con los requisitos de causa adecuada, proporcionalidad y determinación. En cuanto al vencimiento anticipado del préstamo por no destinarse el dinero entregado a la finalidad convenida, en primer lugar, porque, en la medida en que el préstamo se vincula a la adquisición del inmueble hipotecado, como en este caso, o a cualquier otra finalidad relacionada directamente con el mismo (su construcción, rehabilitación o explotación), contribuye a la identificación de la obligación garantizada y se constituye en motivo de especial relevancia de la concesión. En segundo lugar, porque, en determinados supuestos, la finalidad del préstamo puede determinar el contenido de ciertas estipulaciones contractuales o de consecuencias procesales determinadas, como cuando el destino pactado es la adquisición de la vivienda habitual (ej. arts. 114.3 LH, o 579 y 671 LEC), o nos encontramos ante préstamos oficiales para la financiación empresarial (Instituto de Crédito Oficial) o ante acuerdos de refinanciación y extrajudiciales de pagos recogidos en la legislación concursal. Todo ello (tercer lugar) sin olvidar que la finalidad del préstamo, ya que nos encontremos ante prestatarios personas físicas o jurídicas, va a determinar la aplicación o no de la normativa sobre consumidores, según que el mismo se destine a «un propósito relacionado o ajeno a su actividad comercial, empresarial, oficio o profesión» (art. 3 TRLGDCU), y el posible contenido de ciertas estipulaciones contractuales (ej. intereses moratorios en relación con la STS de 3 junio 2016).

DEFECTO 2.11 LETRA F. VENCIMIENTO ANTICIPADO POR FALTA DE REEMBOLSO DE ANTICIPOS POR OBLIGACIONES DEL DEUDOR VINCULADAS A LA GARANTÍA: REVOCADO.- En cuanto al vencimiento anticipado por la ausencia del reembolso por el prestatario de las obligaciones dinerarias que siendo de su cuenta hubieren sido anticipadas por el acreedor, se considera inscribible porque el incumplimiento de esas obligaciones dinerarias derivadas de la conservación de los bienes dados en garantía o que estén directamente vinculadas a los mismos y puedan constituir cargas preferentes [si son preferentes y el banco se subroga por el anticipo ¿para qué quiere mayor garantía?] (ej. gastos de la comunidad horizontal, seguros de daños o Impuesto sobre Bienes Inmuebles), dada la importancia del mantenimiento de la suficiencia del valor de la garantía hipotecaria (art. 117 LH) y de la conservación de la preferencia de cobro de la misma, deben posibilitar el vencimiento del préstamo en cuanto incumplimiento de obligaciones de especial relevancia a tales fines (Resoluciones de 20 mayo 2000 y de 22 marzo 2001). Además, en este caso, la cuantía del incumplimiento se vincula al art. 693 LEC, al exigir que el importe del mismo sea equivalente al menos a tres mensualidades de capital o intereses, por lo que no se le puede hacer la tacha registral de cuantía insuficiente o abusividad. Por último, tales gastos normalmente se encuentran garantizados expresamente con un concepto de la responsabilidad hipotecaria, en este caso también, concretamente en la cláusula novena de constitución de hipoteca, letra c) segunda parte. Por tanto, si se admite su garantía hipotecaria expresa, constituyendo una obligación garantizada, y, además, tienen una naturaleza financiera y están vinculados directamente con el inmueble hipotecado, no se vislumbra la razón por la que no pueda admitirse que su impago provoque el vencimiento anticipado del préstamo.

DEFECTO 2.15. COMPENSACIÓN DE CRÉDITOS, RECLAMACIÓN DE LA DEUDA A TERCEROS Y FACULTAD GENÉRICA DEL ACREEDOR DE IMPUTACIÓN DE PAGOS: CONFIRMADOS. […] de la cláusula octava «Forma de pago. Solidaridad. Indivisibilidad. Imputación. Compensación», se suspende [el registrador deniega (7*)] de su apartado «8.2. Solidaridad», su párrafo segundo: «posibilidad del acreedor de dirigirse contra otros obligados en caso de concurso del prestatario o de los fiadores», y sus apartados «8.4. Imputación de pagos» y «8.5. Compensación», completos; por tratarse, se argumenta, de pactos carentes de trascendencia real […]

No se comparte este criterio respecto del pacto de compensación de créditos (cuentas, depósitos, etc.), ni con relación a la posibilidad de reclamar el pago de la deuda a otros obligados, ya que se trata de pactos que transcienden a la garantía hipotecaria y carecen de eficacia real, al prever formas de pago alternativas a la ejecución de la hipoteca, por lo que respecto de los mismos debe desestimarse el recurso. El mismo criterio se debe mantener respecto de pacto de imputación de pagos genérico que ha sido objeto de suspensión, el cual faculta al acreedor para aplicar, a su libre elección, las cantidades que reciba del prestatario a cualquiera de las operaciones financieras que mantenga con el mismo.

IMPUTACIÓN DE PAGOS ADMISIBLE.- Otra cosa sería el pacto de imputación forzosa de la cantidades recibidas al pago, por el orden convenido, de las distintas obligaciones principal, accesorias o complementarias vinculadas al préstamo (capital, intereses ordinarios, intereses moratorios y gastos); ya que dicha imputación va a determinar, en su caso, la cantidad reclamada en la demanda ejecutiva por los distintos conceptos garantizados y, en su momento, el concreto pago al actor del precio del remate, pues la cuantificación del mismo dependerá de la cantidad reclamada por cada concepto y del importe de la respectiva responsabilidad hipotecaria, ya que no se puede entregar al ejecutante por cada uno de los conceptos garantizados cantidad alguna que exceda de la respectiva cobertura hipotecaria (art. 692 LEC).

DEFECTO 2.16: DESISTIMIENTO DE LA FACULTAD DE REVOCAR LA HIPOTECA NO ACEPTADA.- También es objeto de suspensión [el registrador deniega (8*)], de la cláusula novena de «constitución de hipoteca», el apartado «declaración especial» relativo a la renuncia de la parte prestataria a la posibilidad de desistir de la revocación de la hipoteca unilateral en caso que el acreedor no haya inscrito la aceptación de la misma; por el carácter voluntario de la inscripción y el principio de rogación que inspira el procedimiento hipotecario –art. 6 LH– […]

A este respecto debe señalarse que, independientemente del carácter superfluo, en este supuesto concreto, del reflejo registral de esta «declaración especial», ya que la aceptación del acreedor figura por diligencia en la escritura de hipoteca; la renuncia o voluntad de no revocar la hipoteca inscrita, bien no requiriendo la aceptación del acreedor o bien no cancelándola transcurridos los dos meses desde que tuvo lugar el requerimiento, resulta una cláusula abusiva cuando sea aplicable, como ya se ha analizado ocurre en este caso, la legislación de protección de los consumidores. Así, esta cláusula, en cuanto implica la renuncia a un derecho concedido por Ley al prestatario consumidor por el art. 141 LH (requerimiento al acreedor para que acepte y cancelación unilateral de la hipoteca transcurridos dos meses), se puede encuadrar dentro de las cláusulas abusivas por limitar los derechos básicos de los consumidores (art. 86 TRLGDCU) o por afectar al perfeccionamiento y ejecución del contrato (art. 89 TRLGDCU), en la medida que impone al prestatario ciertas obligaciones para evitar los riesgos derivados de la falta de diligencia por parte del acreedor en el cumplimiento de las suyas propias (STS de 16 diciembre 2009).

DEFECTO 2.18. DESIGNACIÓN DEL BANCO COMO BENEFICIARIO DEL SEGURO: DENEGACIÓN CONFIRMADA SIN PERJUICIO DEL RÉGIMEN ESPECIAL DE LAS INDEMNIZACIONES POR EXPROPIACIÓN FORZOSA.- 13. Tampoco considera inscribibles el registrador, de la cláusula undécima relativa a la «conservación de la garantía», su apartado b), el inciso «a nombre del Banco por cuenta y riesgo de la parte prestataria» de su párrafo primero, así como sus párrafos segundo y tercero (aplicación de las indemnizaciones por el seguro de daños o por expropiación forzosa, por tratarse de pactos carentes de trascendencia real o reiteración de las previsiones legalmente establecidas; el párrafo primero de su apartado c), relativo al arrendamiento de la finca hipotecada, por resultar contraria su inscripción a normas imperativas (en este sentido, los arts. 27 y 107.3 LH) y por haber sido declarada la no inscribilidad de las cláusulas que limiten la facultad celebrar contratos de arrendamiento que estén sujetos al principio de purga (cfr. art. 13 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos), no pudiendo provocar, por tanto, perjuicio al acreedor hipotecario, y de su letra c), penúltimo párrafo, el inciso «como se establece en la cláusula 5.ª», en la medida que dicha cláusula quinta de «gastos», no ha sido objeto de reflejo registral por los motivos anteriormente expresados.

GASTOS DE CONSERVACIÓN DE LA GARANTÍA: CONFIRMADO.- El notario señala en su recurso que en la STS de 23 diciembre 2015, en la parte destinada a los gastos de conservación de la garantía, indica expresamente que «en lo que atañe a los gastos derivados de la contratación del seguro de daños, no parece que esta previsión sea desproporcionada o abusiva, por cuanto deriva de una obligación legal (art. 8 LMH), habida cuenta de que cualquier merma del bien incide directamente en la disminución de la garantía…». Y que, por tanto, el incumplimiento por la parte hipotecante de la obligación de asegurar los bienes dados en garantía ocasionaría que la entidad acreedora se vea en la necesidad de formalizar dicho seguro, cantidades que podrá reclamar en el proceso judicial. En la constitución de hipoteca, una de las obligaciones que asume el hipotecante es conservar el bien hipotecado, pacto que le obliga a realizar todos los actos necesarios de mantenimiento, conservación y reparación del bien hipotecado a efectos de que no pierda su valor, y dentro de estas garantías de conservación está la de contratar un contrato de seguro a fin de que en supuesto de siniestro el capital asegurado pueda ser destinado a la cancelación de la deuda garantizada con la hipoteca [esto desvirtúa la finalidad del seguro que persigue la reconstrucción del bien con la indemnización]. Asimismo, en cuanto a la obligación de no arrendar debe entenderse dentro de las obligación de conservar la finca hipotecada y no perjudicar la misma mediante contratos de arrendamiento que puedan resultar lesivos para el derecho de hipoteca.

BENEFICIARIO.- Lo primero que debe ponerse de manifiesto en cuanto a este grupo de pactos suspendidos, es que la obligación de conservar con la debida diligencia la finca hipotecada y de tenerla asegurada del riesgo de incendios y otros daños, sí se consideran inscribibles por el registrador, por lo que no son aplicables los argumentos, ciertos sin duda, del notario recurrente en favor de su inscripción. Lo que es excluido realmente del registro es la obligación de que en el seguro figure como beneficiario el banco, que las indemnizaciones derivadas del seguro o de las expropiaciones forzosas se destinen al pago de las cantidades derivadas del contrato –incluso las no vencidas–, y el régimen de la subrogación real de los importes percibidos en caso de las obligaciones no estuvieran vencidas. Tales pactos, si bien es cierto, como señala el registrador en su nota de calificación, son reproducción de previsiones legales o desarrollo permitido por las mismas, deben considerarse inscribibles en la medida que la hipoteca se extiende naturalmente a las mismas (arts. 109 y 110.2 LH).

Sin embargo, de este régimen debe exceptuarse las indemnizaciones derivadas de la expropiación forzosa de la finca hipoteca porque su destino y procedimiento viene fijado por la Ley (art. 42 LEF), no siendo susceptible de pacto y, además, la obligatoria citación del acreedor hipotecario en el expediente expropiatorio (art. 4.2 LEF) permitirá la defensa del mayor valor posible para la finca hipotecada. Esta cláusula solo sería admisible si contiene la previsión de la posibilidad por parte del deudor de sustituir la garantía desaparecida por otras nuevas e igualmente seguras de conformidad con el art. 1129.3 CC.

DEFECTO 2.19. PROHIBICIÓN DE ARRENDAR. CONFIRMADO.- Respecto a la prohibición de arrendar por debajo de una determinada renta que se fija, debe considerarse no inscribible porque, aparte de disponerlo así con carácter general el art. 27 LH, según la STS de 16 diciembre 2009, tales pactos, como pone de manifiesto la nota de calificación, solo son admisibles en relación con aquellos supuestos de arriendo que no estén sujetos al sistema de purga de cargas en caso de ejecución de una hipoteca anterior y, por tanto, no menoscaban la garantía hipotecaria ni alteran su preferencia. Esta doctrina del TS debe interpretarse, tras la reforma de la Ley de Arrendamientos Urbanos por Ley 4/2013, de 4 de junio (arts. 7.2, 10.2 y 14), en el sentido que, actualmente, ningún arrendamiento no inscrito, tanto de local como de vivienda, está libre de purga en caso de ejecución de hipoteca anterior (Resoluciones 1 octubre 2010, 8 junio 2011 y 28 abril 2015).

Así, el art. 10.2 de la Ley de Arrendamientos Urbanos establece que «una vez inscrito el contrato de arrendamiento, el derecho de prórroga establecido en el art. 9 (hasta 3 años), así como la prórroga de un año a la que se refiere el apartado anterior, se impondrán en relación a terceros adquirentes que reúnan las condiciones del art. 34 LH», por lo que en caso de no inscripción del arrendamiento, éste no se impondrán a las adquirentes ni titulares de hipotecas inscritos con posterioridad. Y, por su parte, el art. 14 de la Ley de Arrendamientos Urbanos dispone que en caso de enajenación de la vivienda arrendada «el adquirente de una finca inscrita en el Registro de la Propiedad, arrendada como vivienda en todo o en parte, que reúna los requisitos exigidos por el art. 34 LH, solo quedará subrogado en los derechos y obligaciones del arrendador si el arrendamiento se hallase inscrito, conforme a lo dispuesto por los arts. 7 y 10 de la presente ley, con anterioridad a la transmisión de la finca», lo que al decir de la doctrina mayoritaria sería aplicable a los rematantes y adjudicatarios de la vivienda en la ejecución hipotecaria, a los que únicamente afectará los arrendamientos inscritos con anterioridad a la hipoteca.

DEFECTO 2.20. VARIOS SIN TRASCENDENCIA REAL: CONFIRMADO.- Por último, se suspende también [el registrador deniega 9*] la inscripción de las cláusulas decimotercera: «apoderamiento»; decimocuarta: «anotación de suspensión», la de «tratamiento de datos personales», la de «declaración específica: condiciones generales de la contratación, y no adhesión a arbitraje de consumo» y la de «autorización», por tratarse de estipulaciones carentes de trascendencia real.

[…]

Lo cierto es que ninguna de las cláusulas de este grupo [1] tienen el carácter de estipulación financieras, [2] ni contribuyen a la delimitación de la obligación garantizada o del derecho real de garantía, [3] ni son susceptibles de garantía hipotecaria, [4] ni tampoco se articulan como causa de vencimiento anticipado del préstamo, por lo que pueden ser suspendidas con la única motivación de carecer de transcendencia real; procediendo, por tanto, en cuanto a las mismas, la desestimación del recurso.

Por todo lo cual, concurriendo todos los presupuestos de aplicación del art. 6 de la Ley 1/2013 y de aplicación de la normativa de consumidores, esta Dirección General ha acordado desestimar el recurso y confirmar la nota de calificación en cuanto al primer defecto recurrido (falta de expresión manuscrita del prestatario). En cuanto a las demás cláusulas suspendidas [denegadas 10*] también procede, en general, desestimar el recurso y confirmar la nota de calificación, salvo respecto de aquellas concretas cláusulas en que expresamente se señala la admisión del recurso en los fundamentos de Derecho números 8, 10 y 13.

[1] Vid. SAP Zaragoza de 14 marzo 2016 aquí:

[2] He puesto un número con un asterisco en el resumen para señalar las nueve veces que la DGRN toma una cosa por la otra.

[3] Vid. la nota de calificación aquí:

Enlaces:

NORMAS: Cuadro general. Por meses. + Destacadas

NORMAS: Resúmenes 2002 – 2017. Futuras. Consumo

NORMAS: Tratados internacionales, Derecho Foral, Unión Europea

RESOLUCIONES: Por meses. Por titulares. Índice Juan Carlos Casas

WEB: Qué ofrecemos NyR, página de inicio Ideario

CASOS PRÁCTICOS: Madrid y Bilbao. Internacional.

Fachada de la Estación de Ferrocarril de Bilbao