INFORME OFICINA NOTARIAL FEBRERO 2022.

Redactado por Alfonso de la Fuente Sancho,

Notario de San Cristóbal de la Laguna (Tenerife)

ÍNDICE:

- DISPOSICIONES DESTACADAS

- NOTICIAS NOTARIALES

- RESOLUCIONES PROPIEDAD

- RESOLUCIONES MERCANTIL

- PRÁCTICA NOTARIAL: Tabla de ayuda para calcular la nueva plusvalía municipal.

- ENLACES

Un resumen de lo más destacado se puede consultar en el resumen del mes último, ahora denominado NO TE LO PIERDAS.

DISPOSICIONES DESTACADAS

Circular CNMV criptomonedas. Tiene por finalidad desarrollar las normas, principios y criterios a los que debe sujetarse la actividad publicitaria sobre criptoactivos, incluidos los utilizados como medio de cambio, pero no cuando tengan la naturaleza de instrumentos financieros. Es muy recomendable para el potencial inversor que lea el Anexo II.

RDLey 1/2022: régimen jurídico de la SAREB. Se modifica el régimen jurídico de la SAREB para preparar la mayor presencia del FROB en su accionariado -que será mayoritariamente público- y su cercana disolución en 2027. Se la exonera de la disolución por pérdidas. Nueva exclusión de aranceles. Pequeña modificación de la reciente reforma laboral.

Modificación del Código Civil de Cataluña: violencia vicaria. El objetivo de este decreto ley es el establecimiento de medidas que lleven a la disminución del peligro o riesgo para la vida de los hijos que son objeto de violencia vicaria.

Plan de Control Tributario 2022. Se publican las directrices generales del Plan de Control Tributario 2022, que adoptan medidas preventivas del fraude tributario y otras de lucha contra el fraude fiscal en coordinación con otras Administraciones, teniendo en cuenta las adendas al Plan cuatrienal y la Ley 11/2021, de 9 de julio (antifraude). Se enumeran algunas razones que han propiciado un importante aumento en la recaudación.

Disposiciones autonómicas. Como es habitual a primeros de año, se incluyen disposiciones de casi todas las comunidades autónomas. Muchas de ellas son leyes de presupuestos o de medidas fiscales.

NOTICIAS NOTARIALES

Nombramientos en Justicia

Orden JUS/1509/2021, de 31 de diciembre, por la que se nombra Directora del Gabinete del Secretario de Estado de Justicia a doña Ainhoa Alday Palacios.

Jubilaciones y excedencias

Se declara la jubilación voluntaria del notario de Vitoria-Gasteiz don Manuel María Rueda Díaz de Rábago.

Se declara la jubilación del notario de Pollença, don Andrés María Monserrat Noguera.

Se declara en situación de excedencia voluntaria a la notaria de Puerto del Rosario doña María Paz Samsó Zárate.

Se declara en situación de excedencia voluntaria al notario de Vidreres don Joan Berna Xirgo.

Se declara la jubilación del notario de Armilla don Juan Bermúdez Serrano.

Se declara la jubilación del notario de La Línea de la Concepción don Guillermo Ruiz Rodero.

RESOLUCIONES:

En ENERO se han publicado TRECE RESOLUCIONES. Se ofrece el resumen íntegro en ARCHIVO APARTE.

A continuación, se seleccionan las de interés para la Oficina Notarial, clasificadas por orden de importancia, primero las de registro de la propiedad y luego mercantiles.

RESOLUCIONES PROPIEDAD

4.*** NOVACIÓN Y AMPLIACIÓN DE HIPOTECA. RESPONSABILIDAD HIPOTECARIA. INSCRIPCIÓN PARCIAL. Se confirma la nota que suspende una novación y ampliación de un préstamo hipotecario por no constar claramente el consentimiento para una nueva hipoteca o una ampliación única y homogénea con el primer gravamen.

2.** TRANSACCIÓN HOMOLOGADA JUDICIALMENTE. RESOLUCIÓN DE COMPRAVENTA. CONDICIÓN RESOLUTORIA: REINSCRIPCIÓN Y CONSIGNACIÓN. La resolución por incumplimiento de una compraventa, mediante transacción homologada judicialmente, NO exime de consignar cantidades a disposición de titulares posteriores.

3.** INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES. SOLUCIONES A LA CONTROVERSIA. En caso de oposición de colindantes en un procedimiento de inscripción de rectificación descriptiva de finca y de la base gráfica con representación alternativa a la catastral el registrador debe decidir según su prudente criterio, pero su decisión tiene que estar fundamentada en razones objetivas. Para solucionar la controversia puede acudirse al procedimiento de deslinde notarial del artículo 200 LH (siempre que se trate de fincas inscritas) o al de conciliación del artículo 103 bis LH.

6.** OBRA NUEVA «ANTIGUA». DIFERENCIAS DESCRIPTIVAS CON CATASTRO. No es inscribible la obra nueva si la descripción que de la parcela se hace en la certificación catastral en nada coincide con la del Registro, es decir, cuando difiere la superficie, los linderos, la naturaleza del terreno y el paraje en el Registro y en la certificación catastral con la que se pretende acreditar la antigüedad.

8.** INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA. SERVENTÍA. La rectificación que se pretende no puede practicarse ya que con ella parece agregarse a la finca un terreno colindante afectado por una serventía, institución consuetudinaria canaria.

9.** ANOTACIÓN DE EMBARGO SIN NOTIFICACIÓN AL CÓNYUGE SIENDO VIVIENDA HABITUAL SEGÚN EL REGISTRO. Cuando del registro resulta que una finca tiene la consideración de vivienda familiar, para poder practicar anotación preventiva de embargo cuando el mandamiento sólo se ha dirigido contra el deudor, es necesario que el embargo haya sido notificado al cónyuge del titular registral de la finca objeto de embargo, o bien que pese a lo que consta en el Registro, del mandamiento resulte que la vivienda no tiene tal carácter, apreciación de competencia exclusiva judicial.

10.** INMATRICULACIÓN MEDIANTE DOCUMENTO JUDICIAL SIN LOS REQUISITOS DEL ART. 204 LH. No cabe la inmatriculación de fincas, aunque sea por decreto firme derivado de una ejecución, con un solo título traslativo.

11.** RECURSO CONTRA ASIENTO YA PRACTICADO. CANCELACIÓN DE EMBARGO POR CADUCIDAD. ESTADO DE ALARMA. El cómputo de la caducidad de las anotaciones preventivas practicadas y vigentes a fecha 14 de marzo de 2020, inicio del estado de alarma, se hace de fecha a fecha, ampliándose en 88 días naturales adicionales a la misma.

5.* INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA DE FINCA RESULTANTE DE AGRUPACIÓN. La oposición de colindantes pone de manifiesto la existencia de un conflicto sobre la delimitación de sus fincas, que ni el registrador ni la DG pueden resolver, pues su resolución corresponde a los tribunales de Justicia.

RESOLUCIONES MERCANTIL:

RESOLUCIONES MERCANTIL:

1.*** CALIFICACIÓN NO FUNDAMENTADA. CONTENIDO DEL INFORME DEL REGISTRADOR. DEPÓSITO DE CUENTAS. Si una calificación no debidamente fundamentada lleva a error el recurrente en cuanto al fondo de su recurso, la calificación será revocada, aunque en la realidad el defecto exista.

13.** NOMBRAMIENTO DE CONSEJEROS: SU PLAZO DE DURACIÓN. ADMINISTRADOR SUPLENTE. Los consejeros de una sociedad anónima deben ser nombrados por el plazo estatutario, sea el primer nombramiento o los sucesivos.

7.() CIERRE REGISTRAL POR BAJA PROVISIONAL EN EL ÍNDICE DE ENTIDADES DE LA AEAT. Reitera la DG una vez más su doctrina acerca de que la baja en el Índice de Entidades del Ministerio de Hacienda impide la inscripción de un cese de administradores (vid. artículo 119.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades). En cambio, la falta de depósito de cuentas no es obstáculo para dicha inscripción (vid. Art. 282 de la LSC).

PRACTICA NOTARIAL: TABLA DE AYUDA PARA CALCULAR LA NUEVA PLUSVALÍA MUNICIPAL

Con relativa frecuencia se autorizan en la notaría escrituras de herencia o de compraventa o de otro tipo que están sujetas al Impuesto Municipal de Incremento de Valor de los Terrenos de naturaleza Urbana y los interesados quieren saber lo que las va a costar, aproximadamente, la plusvalía municipal.

Es sabido también que el 10 de Noviembre de 2021 entró en vigor una reforma legislativa sobre este impuesto que creó unos nuevos coeficientes de cálculo aplicables a todos los municipios en España de régimen fiscal común. Se excluyen los municipios del País Vasco y de Navarra que tienen su propia legislación en cada provincia.

Esta reforma legislativa se contiene en el Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, (Real Decreto Legislativo 2/2004, de 5 de marzo) a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

El Real Decreto Ley ha sido posteriormente convalidado por Acuerdo del Congreso de los Diputados publicado por Resolución de 2 de diciembre de 2021. Ref. BOE-A-2021-20473

Recordemos que la Sentencia del Tribunal Constitucional de 26 de Octubre de 2022 anuló por inconstitucionales los anteriores artículos 107.1, segundo párrafo, 107.2.a) y. 107.4 de la Ley de Haciendas Locales.

Como breve resumen de la situación actual para el cálculo de la plusvalía habrá que tener en cuenta lo siguiente:

1.- Hechos imponibles ocurridos antes del día 9 de Noviembre de 2021, por ejemplo, herencias con fallecimiento del causante antes de esa fecha, en las que no se hayan abonado el impuesto. No tienen nada que pagar porque los Ayuntamientos no pueden calcular el impuesto al haber sido anulados los artículos que lo regulaban. Aun así, es posible que algunos Ayuntamientos giren la liquidación que habrá que recurrir.

2.- Hechos imponibles ocurridos desde el día 10 de Noviembre de 2021:

Tendrán que pagar el impuesto, pero con arreglo a las nuevas normas de cálculo.

3.- Cómo calcular actualmente el impuesto de Plusvalía Municipal:

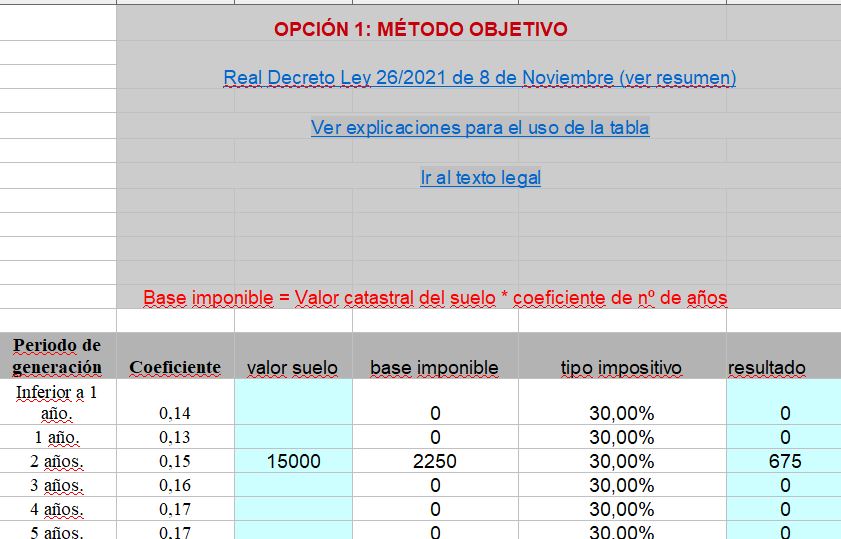

Primero.- Determinar el incremento del valor del terreno urbano que podemos llamar objetivo o ficticio, porque no tiene en cuenta la ganancia real.

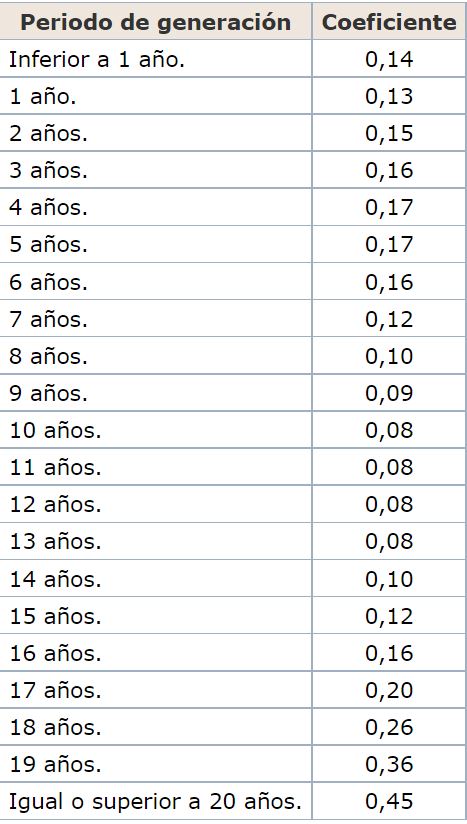

Se parte del valor catastral del suelo y se obtiene aplicando a dicho valor la nueva Tabla de coeficientes, aprobada por el citado Real Decreto Ley, que nos da la base imponible a la que se le aplica el tipo impositivo del 30% .

La nueva Tabla de coeficientes es la siguiente:

Se ha de tener en cuenta como novedades en relación a la normativa anterior en este tipo de cálculo que:

.- Si el periodo de generación es < 1 año también se devenga plusvalía (antes no).

.- Estos coeficientes publicados son de máximos, por lo que los Ayuntamientos pueden bajarlos, pero no subirlos.

.- El tipo impositivo es siempre el 30%.

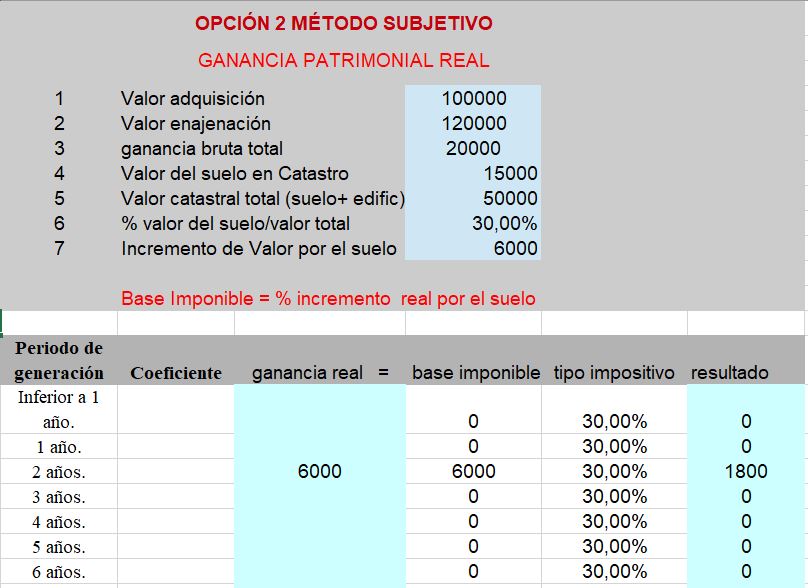

Segundo: Determinar el incremento del valor del terreno urbano que podemos llamar subjetivo o real.

Este paso no es obligatorio, pero se puede dar voluntariamente si se considera que no ha habido incremento porque, por ejemplo, se vende más barato que lo que se compró o porque, aunque haya habido ganancia, el incremento va a ser menor que si se calcula de forma objetiva.

Para calcular ese incremento hay que:

1.- Determinar la diferencia entre el valor de adquisición y el valor de enajenación.

El valor de adquisición es, en los actos a título oneroso (compraventas) o en donaciones, el que se haya declarado en la escritura, o el valor fiscal comprobado si hubo liquidaciones complementarias y fue mayor. En las herencias, el que se declaró en el Impuesto de Sucesiones o el valor fiscal comprobado si hubo liquidaciones complementarias.

El valor de enajenación es el que se declara en la escritura de transmisión en los actos a título oneroso o el declarado en los actos lucrativos (donaciones herencias) salvo que el nuevo valor fiscal de referencia sea mayor.

2.- Si se trata de una EDIFICACIÓN, hay que calcular la parte proporcional del valor del suelo y determinar el porcentaje del incremento que corresponde al suelo

Para ello hay que saber el % del valor catastral actual del suelo en relación con el total valor catastral del inmueble y aplicar ese porcentaje a la ganancia obtenida.

Hay que facilitar al Ayuntamiento los valores de adquisición y venta para que se pueda calcular el incremento subjetivo o real.

3.- Ese incremento o ganancia real constituirá la base imponible directamente, con independencia del número de años durante los que se haya generado, y a la que se aplicará el tipo impositivo del 30%.

Ejemplo: Venta de un inmueble que se compró por 100.000 euros y 2 años después se vende por 120.000. El Valor Catastral total del inmueble es de 50.000 euros de los que 15.000 corresponde a valor del suelo y el resto a la construcción.

1.- Cálculo por el método objetivo:

2.- Cálculo por el método subjetivo:

En este ejemplo hay que liquidar por el incremento real o subjetivo, al ser menor que el incremento objetivo, pero hay que ponerlo en conocimiento del Ayuntamiento.

Para ayudar a calcularlo, de manera estimativa, se adjunta a este informe una tabla en excel para el cálculo de la plusvalía municipal desde 10 de Noviembre de 2021, que se puede descargar.

TABLA DE AYUDA PARA PLUSVALÍA MUNICIPAL 2022 y ss.

Nota: Esta tabla ha sido mejorada y sustituye a la inicialmente publicada que contenía algunos errores.

Ver más información sobre la reforma de la Plusvalía Municipal y el texto del RDLey 26/2021, de 8 de noviembre.

ENLACES:

OFICINA NOTARIAL

INFORME GENERAL DE ENERO:

RECURSOS EN ESTA WEB SOBRE: NORMAS – RESOLUCIONES

OTROS RECURSOS: Secciones – Participa – Cuadros – Práctica – Modelos – Utilidades

WEB: Qué ofrecemos – NyR, página de inicio – Ideario Web

«Resistiendo el paso del tiempo» (Arturo Urdiales Prieto)

«Resistiendo el paso del tiempo» (Arturo Urdiales Prieto)

Impecable como siempre, gracias!

laborconsulting.es