- VALORACIÓN DE LAS RESOLUCIONES POR SU IMPORTANCIA:

- RESOLUCIONES PROPIEDAD

- 31.** ARTÍCULO 199 LH. BASE GRÁFICA Y POSIBLE INVASIÓN DEL DOMINIO PUBLICO.

- 32.() INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES.

- 33.() AGRUPACIÓN. INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES

- 34.() PROPIEDAD HORIZONTAL. CLÁUSULA DE PROHIBICIÓN DE USO TURÍSTICO DE LAS VIVIENDAS

- 35.* HERENCIA. TRACTO SUCESIVO

- 37.** CONCENTRACIÓN PARCELARIA. DOBLE INMATRICULACIÓN. CANCELACIÓN DE FINCA

- 38.** CONSTITUCIÓN DE COMPLEJO INMOBILIARIO: AUTORIZACIÓN ADMINISTRATIVA.

- 39.*** PROYECTO DE REPARCELACIÓN: DIVERSOS DEFECTOS. ENVIOS POR CORREO ELECTRÓNICO.

- 40.** OBRA NUEVA TERMINADA. RECTIFICACIÓN DE COORDENADAS DE LA PARCELA OCUPADA

- 41.*** HERENCIA. DESHEREDACIÓN. HIJOS O DESCENDIENTES DEL DESHEREDADO

- 42.* OBRA NUEVA DECLARADA Y AMPLIACIÓN DE OBRA ANTIGUA

- 43.** PRÓRROGA DE ANOTACIÓN DE EMBARGO PREVENTIVO QUE FUE CONVERTIDO EN DEFINITIVO POR NOTA MARGINAL

- 44.** DEMANDA CONTRA LA HERENCIA YACENTE. NOMBRAMIENTO DE DEFENSOR JUDICIAL.

- 45.*** HERENCIA. DECLARACIÓN DE HEREDEROS. TÍTULO MATERIAL Y FORMAL

- 46.** ANOTACIÓN DE EMBARGO. TRASLADO DE HISTORIAL REGISTRAL. OBJETO DEL RECURSO

- 47.** SEGREGACIÓN: ANTIGÜEDAD ACREDITADA POR CERTIFICADO MUNICIPAL.

- 48.** NEGATIVA A PRACTICAR ASIENTO DE PRESENTACIÓN DE DOCUMENTO PRIVADO QUE SOLICITA RECTIFICAR LA DESCRIPCIÓN DE UNA FINCA.

- 49.* INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA. DUDAS DE IDENTIDAD

- 50.** MEJORA EN GALICIA. ENTREGA DE FINCA COMO CONDICIÓN EN UN PACTO DE MEJORA

- 51.*** HERENCIA. DERECHO DE TRANSMISIÓN. INTERVENCIÓN DE LEGITIMARIOS.

- 52.*** EJERCICIO DE CONDICIÓN RESOLUTORIA POR AYUNTAMIENTO

- 53.** COMPRAVENTA. TRACTO SUCESIVO. HERENCIA YACENTE. REBELDÍA. NOTIFICACIÓN POR EDICTOS.

- 54.* OPOSICIÓN A INSCRIPCIÓN DE PROYECTO DE REPARCELACIÓN. DENEGACIÓN DE ASIENTO DE PRESENTACIÓN.

- 55.** CANCELACIÓN DE CONCESIÓN MINERA POR ACTO ADMINISTRATIVO. CANCELACIÓN POR CADUCIDAD.

- 56.** ANOTACIÓN DE EMBARGO. VIVIENDA HABITUAL. DUDAS SOBRE IDENTIDAD TITULAR REGISTRAL-DEUDOR

- 62.** INMATRICULACIÓN. DUDAS DE IDENTIDAD. CALIFICACIÓN DEL TÍTULO PREVIO

- 64.** CANCELACIÓN DE HIPOTECAS ANTERIORES AL CONCURSO

- 65.** PROPIEDAD HORIZONTAL. LEGALIZACIÓN DE NUEVO LIBRO DE ACTAS POR EXTRAVÍO DEL ANTERIOR.

- 66.* SOLICITUD DE CANCELACIÓN DE INMATRICULACIÓN ART. 205 LH TRAS COMUNICACIÓN A COLINDANTES POR INVASIÓN DE VÍA PECUARIA.

- 67.*** EXPRESIÓN EN EL TESTAMENTO DE LA CAUSA DE LA DESHEREDACIÓN

- 68.*** HERENCIA DE CAUSANTE DE NACIONALIDAD ESLOVACA

- 69.* COMPRAVENTA. DIFERENCIAS EN CUANTO AL NIF DEL TITULAR REGISTRAL

- 72.** MENCIONES. INDICACIÓN DE PERTENECER A UNA PROPIEDAD HORIZONTAL DE HECHO.

- 73.** FINCA CONSORCIAL. EJECUCIÓN EN PROCEDIMIENTO DE APREMIO SEGUIDO CONTRA UNO DE LOS CÓNYUGES

- 74. HIPOTECA UNILATERAL VALOR A EFECTOS DE SUBASTA INFERIOR AL 75% DEL FIJADO EN EL CERTIFICADO DE TASACIÓN

- 75.() PETICIÓN DE NOTA MARGINAL DE AUSENCIA DE DESLINDE. INDEPENDENCIA DEL REGISTRADOR

- 76.** CESIÓN DE CRÉDITO HIPOTECARIO. CANCELACIÓN DE HIPOTECA. LIQUIDACIÓN DEL IMPUESTO

- 77.** CANCELACIÓN DE HIPOTECA ANTERIOR AL CONCURSO CONSTANDO INSCRITA (con posterioridad al mandamiento cancelatorio) LA CESIÓN DEL CRÉDITO HIPOTECARIO

- RESOLUCIONES MERCANTIL

- 36.** DEPÓSITO DE CUENTAS. EXCLUSIÓN DE SOCIO Y AUDITORÍA. CIERRE REGISTRAL. CONVOCATORIA DE JUNTA.

- 57, 58, 59 y 60.** DEPÓSITO DE CUENTAS. FALTA DE INSCRIPCIÓN EN EL REGISTRO DE PRESTADORES DE SERVICIOS A SOCIEDADES Y FIDEICOMISOS.

- 61 y 63.() DEPÓSITO DE CUENTAS. FALTA DE INSCRIPCIÓN EN EL REGISTRO DE PRESTADORES DE SERVICIOS A SOCIEDADES Y FIDEICOMISOS.

- 70.* CIERRE REGISTRAL POR FALTA DE DEPÓSITO DE CUENTAS Y POR BAJA PROVISIONAL EN EL ÍNDICE DE ENTIDADES AEAT. REVOCACIÓN DEL NIF.

- 71.*** RESTRICCIÓN DE FACULTADES REPRESENTATIVAS DEL CONSEJERO DELEGADO. FORMA DE HACERLAS CONSTAR EN EL REGISTRO.

- ENLACES:

INFORME Nº 317. (BOE FEBRERO de 2021)

Segunda Parte: RESOLUCIONES DGSJFP:

Ir a la Primera Parte (Disposiciones y Sección II Febrero)

RESOLUCIONES POR MESES y POR TITULARES PARA BUSCAR

VALORACIÓN DE LAS RESOLUCIONES POR SU IMPORTANCIA:

Se van a seguir estos criterios a juicio de las personas que las resumen:

() Reiterativa o de escasísimo interés

* Poco interés o muy del caso concreto

** Interesante (categoría estándar)

*** Muy interesante.

⇒⇒⇒ Imprescindible.

RESOLUCIONES PROPIEDAD

31.** ARTÍCULO 199 LH. BASE GRÁFICA Y POSIBLE INVASIÓN DEL DOMINIO PUBLICO.

Resolución de 14 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la propiedad de Corralejo, por la que se suspende la inscripción de una escritura de rectificación de linderos.

Resumen: El registrador puede decidir a su prudente arbitrio en los expedientes del artículo 199 LH si tiene dudas sobre la representación gráfica de la finca, en particular sobre si invade el dominio público; en el presente caso están justificadas las dudas por su posible invasión parcial del dominio público.

Hechos: Se tramita registralmente el procedimiento previsto en el artículo 199 LH para inscribir la representación gráfica de una finca, previa rectificación descriptiva en documento notarial de linderos (dos de los cuales pasan a ser fijos, pues son calles) y de su cabida (que disminuye). Consta inscrita la referencia catastral de la finca.

La registradora tramita el expediente y deniega la inscripción de la representación gráfica solicitada porque tiene dudas de que invada el dominio público. Se basa para ello en que unos colindantes (según el Registro) se oponen, y porque se ha acreditado que ha habido pleito sobre dicha finca en el que los tribunales han desestimado una acción reivindicatoria del titular registral por falta de suficiente identificación de la finca, en el que quedó además acreditado que una parte de la finca invadía el dominio público.

El interesado recurre y alega que los colindantes registrales que se oponen en realidad no son colindantes pues hay una calle de por medio y por tanto no les afecta a su propiedad, que ninguna administración pública se opone, y que consta en el expediente certificado de la Demarcación de Costas acreditativo de que la base gráfica no invade el dominio público, precisamente porque se ha modificado la cabida registrada y su representación gráfica para acomodarse al deslinde de Costas.

La DG desestima el recurso.

Doctrina: La registradora ha decidido motivadamente según su prudente criterio, conforme al artículo 199.1. párrafo 4º de la LH, si se tiene en cuenta que:

1.- Hay dudas de que la finca invada, al menos en parte, el dominio público.

2.- Existe una situación controvertida de la titularidad de la finca pues fue rechazada judicialmente una acción reivindicatoria del titular registral por dudas en la ubicación de la finca.

COMENTARIO: El titular registral queda abandonado a su suerte en este caso porque no se le tiene en cuenta el principio de legitimación registral del artículo 38 LH por el propio Registro y lo que parece que ocurre es que al detectarse posibles conflictos se opta por la solución más conservadora de no inscribir la representación gráfica

Hay que tener en cuenta que el solicitante tiene inscrito su derecho de dominio, que consta identificada su finca en el Registro con su correspondiente referencia catastral, que consta en el expediente Certificado de Costas acreditativo de que la base gráfica solicitada NO invade el dominio público (en contra de lo que es el argumento principal denegatorio), que el Ayuntamiento no se opone expresamente y que el vecino que se opone expresamente (y con amenazas de querella) no es colindante por lo que no se ve afectada su finca. Es cierto que hubo una sentencia desestimatoria de una acción reivindicatoria previa por falta de identidad de su finca, pero tampoco se declaró que el titular registral no fuera propietario ni el Ayuntamiento se lo discutió (se trataba en el fondo de un tema de tasas municipales, que además dejaron de cobrarse) por lo que sigue vigente su título de propiedad, su asiento registral y su presunción de propiedad de lo que resulta del título y del asiento.

En definitiva, al propietario no le quedará otra alternativa que solicitar un deslinde administrativo (al ser el Ayuntamiento colindante), o judicial en su caso, con el Ayuntamiento con el riesgo de que los tribunales no le reconozcan la propiedad, a pesar de estar inscrita y catastrada a su nombre, y en su posesión desde hace muchos años.

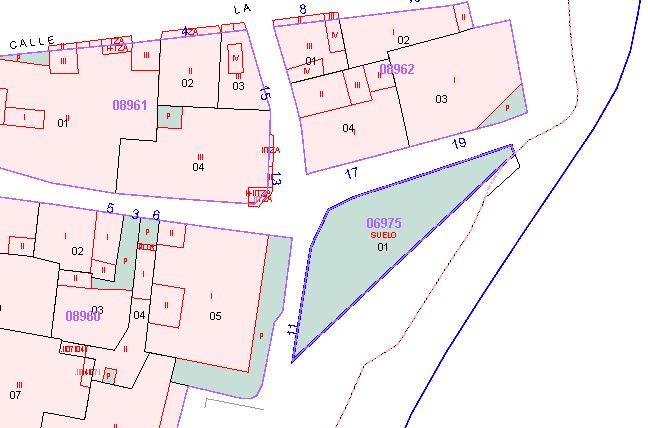

Abajo dos imágenes de la finca en cuestión y la cartografía catastral sobre plano y con vista aérea superpuesta. (AFS)

|

|

32.() INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES.

Resolución de 13 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación del registrador de la propiedad de Las Palmas de Gran Canaria n.º 4, por la que se deniega la inscripción de una representación gráfica alternativa a la catastral.

Resumen: En caso de oposición por algún interesado, salvo que la Ley expresamente lo prevea, la sola formulación de oposición por alguno de los interesados no hará contencioso el expediente, ni impedirá que continúe su tramitación hasta que sea resuelto pero dicha oposición puede ser tenida en cuenta para formar el juicio del registrador.

Hechos: se presenta a inscripción escritura en la que se declara la modificación de superficie con exceso de cabida, actualización de linderos y declaración de ampliación de obra. Se acompaña instancia en la que se solicita la inscripción de la representación gráfica georreferenciada de la finca, alternativa a la catastral, acompañando a la misma informe de validación gráfica catastral.

El Registrador califica negativamente porque, una vez tramitado el expediente del artículo 199 LH, el registrador alega dudas de identidad considerando la oposición expresa de los titulares de dos fincas colindantes, que alegan invasión de la finca de su titularidad.

La Dirección confirma la calificación ya que el registrador, a la vista de las alegaciones efectuadas en el procedimiento del art. 199 LH, debe decidir motivadamente según su prudente criterio.

En caso de haberse manifestado oposición por algún interesado, salvo que la Ley expresamente lo prevea, la sola formulación de oposición por alguno de los interesados no hará contencioso el expediente, ni impedirá que continúe su tramitación hasta que sea resuelto pero dicha oposición puede ser tenida en cuenta para formar el juicio del registrador.

Toda vez que existen dudas que impiden la inscripción de la representación gráfica, podrá acudirse al expediente de deslinde regulado en el artículo 200 de la Ley Hipotecaria (tal y como prevé para estos casos el propio artículo 199), sin perjuicio de poder acudir al juicio declarativo correspondiente (cfr. artículo 198 LH). (ER)

33.() AGRUPACIÓN. INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES

Resolución de 20 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación del registrador de la propiedad interino de Orihuela n.º 1, por la que se deniega la inscripción de una escritura de agrupación de fincas, declaración de ampliación de obra nueva, adjudicación de herencia y donación.

Resumen: tramitado un expediente del art. 199 LH, las alegaciones formuladas por los titulares de las fincas colindantes pueden ser tenidas en cuenta por el registrador para formar su criterio, y especialmente, cuando las alegaciones se fundamentan en diversa documentación.

Hechos: se presenta a inscripción escritura pública en la que los herederos agrupan dos fincas registrales y declaran la ampliación de obra nueva sobre la finca resultante. Se acompaña escritura de subsanación en la que se incorpora informe técnico del que resultan las coordenadas georreferenciadas de la finca.

El Registrador califica negativamente porque una vez tramitado el expediente del artículo 199 LH, existen dudas de identidad por la oposición expresa del titular de una finca colindante, que alega invasión de la finca de su titularidad. Aporta en apoyo de sus alegaciones informe técnico con medición, datos gráficos y georreferenciación.

El Centro Directivo confirma la calificación y reitera su doctrina recordando que salvo que la Ley expresamente lo prevea, la sola formulación de oposición por alguno de los interesados no hará contencioso el expediente, ni impedirá que continúe su tramitación hasta que sea resuelto. Por tanto, y conforme al artículo 199 LH, «la mera oposición de quien no haya acreditado ser titular registral de la finca o de cualquiera de las registrales colindantes determine necesariamente la denegación de la inscripción». Ahora bien, como ha reiterado este Centro Directivo, la dicción de esta norma no puede entenderse en el sentido de que no sean tenidas en cuenta tales alegaciones para formar el juicio del registrador, más aún cuando tales alegaciones se fundamentan en diversa documentación, tal y como ocurre en el caso resuelto en este expediente. (ER)

34.() PROPIEDAD HORIZONTAL. CLÁUSULA DE PROHIBICIÓN DE USO TURÍSTICO DE LAS VIVIENDAS

Resolución de 22 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la calificación de la registradora de la propiedad de Madrid n.º 27, por la que se suspende la inscripción de determinada cláusula de los estatutos de una comunidad. (ACM)

Resumen: Basta la mayoría de 3/5 de la Comunidad de Propietarios para limitar o prohibir totalmente la actividad de uso turístico de las viviendas.

– Hechos: En una escritura de elevación a públicos de acuerdos de Comunidad de Propietarios se dice que “se modifica” el Art 7º de los Estatutos que queda con el siguiente tenor: «Los apartamentos, oficinas y locales comerciales que conforman el edificio, sólo se permite dedicarlos al uso o actividad que les es propio, excluyendo expresamente el ejercicio de la actividad de los pisos para viviendas turísticas».

– Los Estatutos originales solo tienen 6 artículos.

– El acuerdo no fue tomado por unanimidad (había un voto en contra), pero sí (tras notificaciones fehacientes con silencio positivo y una sola oposición) por la mayoría superior a tres quintos (3/5).

– La Registradora: califica negativamente por 2 razones:

– No cabe modificar un artículo estatuario (el 7º) que no existe (solo hay 6);

– La mayoría de tres quintos (3/5) del Art. 17.12 LPHz 49/1960, de 21 de julio (tras Reforma RD-Ley 7/2019, de 1 marzo) SOLO CABRÍA para limitar o condicionar el uso turístico de las viviendas, pero no para establecer una prohibición total, en cuyo caso se requiere la unanimidad.

– La Presidenta de la Comunidad: recurre exponiendo que:

– Se está creando un nuevo artículo estatuario (el 7º);

– El acuerdo y el quórum de tres quintos (3/5) se ajustan al Art. 17.12 LPHz (tras RD-Ley 7/2019, de 1 marzo).

– Resolución: La DGSJFP estima el recurso y revoca la calificación.

– Doctrina:

a) Reitera (entre otras) las Res de 5 de junio, 16 de octubre y 5 de noviembre de 2020 y las de 15 enero y 22 enero de 2021 en el sentido de que el espíritu de la reforma del es permitir a los vecinos no solo “limitar” o “condicionar” sino en general “excluir” y “prohibir” el uso turístico de las viviendas (en los estrictos términos definidos en el Art 5-e) LAU);

b) Tampoco es necesaria mayor precisión para “crear” y no solo “modificar” un nuevo artículo estatutario pues del contexto de la escritura y de los estatutos originarios se deduce claramente cual ha sido la voluntad de los copropietarios y la finalidad del acuerdo, de añadir una nueva prohibición en un nuevo artículo. (ACM)

35.* HERENCIA. TRACTO SUCESIVO

Resolución de 22 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la calificación de la registradora de la propiedad de Sigüenza, por la que se suspende la inscripción de una escritura de manifestación y adjudicación de herencia.

Resumen: Inscrito el dominio a nombre de persona distinta del causante de la herencia no cabe inscribir la adjudicación si no se presenta el título traslativo que acredite la transmisión del titular registral, o bien se reanude el tracto sucesivo.

Hechos: Se cuestiona la inscripción de una escritura de herencia en la que los ahora aceptan la herencia causada por fallecimiento de su madre y se adjudican, por mitad pro indiviso, dos fincas que, según se expresa en dicha escritura, eran privativas de la causante por haberlas adquirido por herencia de su padre, fallecido el 4 de abril de 1975, sin tener título fehaciente de dicha adquisición. En el Registro de la Propiedad tales fincas están inscritas a nombre de este último señor

Registradora: Suspende la inscripción porque, al estar inscritas a nombre de persona distinta de la causante, debe aportarse e inscribirse el título previo, por exigencias del principio de tracto sucesivo ex artículo 20 de la Ley Hipotecaria.

Recurrentes: Alegan que el título previo, cuya inscripción se requiere para subsanar el defecto, no se ha podido recabar, pero se encuentra reseñado en la escritura presentada, en el apartado «título», de modo que no se trata de una carencia de título, sino ante la imposibilidad de su obtención.

Resolución: Desestima el recurso y conforma la calificación.

Doctrina: Estando inscrito el dominio a nombre de persona distinta de dicha causante, no cabe acceder a la inscripción mientras no se presenten el título oportuno que acredite la transmisión «mortis causa» efectuada en favor de aquélla, o se acuda a alguno de los medios que permite la Ley Hipotecaria para reanudar el tracto sucesivo interrumpido (cfr. artículo 208). (JAR)

37.** CONCENTRACIÓN PARCELARIA. DOBLE INMATRICULACIÓN. CANCELACIÓN DE FINCA

Resolución de 27 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Corcubión-Muros, por la que se deniega la cancelación de una finca incluida en un procedimiento de concentración parcelaria.

Resumen: interesante resolución en la que el Centro Directivo analiza el procedimiento de concentración parcelaria.

Hechos: Se presenta certificación expedida por el jefe del Servicio de Patrimonio del Estado de la Delegación de Economía y Hacienda solicitando la cancelación de una finca de concentración parcelaria por coincidir en parte con otra registral.

La Registradora califica negativamente por apreciar a su juicio los siguientes defectos:

1) Existe incongruencia entre la resolución administrativa y la solicitud de cancelación.

2) No procede la cancelación de la finca de parcelaria sino de la parte de finca que fue aportada al procedimiento de concentración parcelaria y en su caso la regularización de la titularidad de la finca de resultado de concentración parcelaria.

3) Existe falta de tracto sucesivo en tanto el expresado titular de la finca es distinto del titular registral.

La Dirección revoca la calificación y tras analizar el procedimiento de concentración parcelaria y los efectos que ésta produce, señala :

1) Respecto del primer defecto, («incongruencia entre la resolución administrativa y la solicitud de cancelación») porque el artículo 37.4 de la LPAP (Ley 33/2003, de 3 de noviembre), prevé que «la certificación administrativa expedida por órgano competente de las Administraciones públicas será título suficiente para proceder a la cancelación o rectificación de las inscripciones o rectificación de las inscripciones a favor de la Administración pública en los siguientes supuestos: (…) b) Cuando se reconozca el mejor derecho o preferencia del título de un tercero sobre el de la Administración pública en caso de doble inmatriculación, previo informe de la Abogacía del Estado o del órgano asesor correspondiente a la Administración actuante».

Este precepto, que de modo expreso hace referencia al «caso de doble inmatriculación», establece la posibilidad de que la certificación administrativa expedida por el órgano competente de las Administraciones públicas, a instancia de cualquier interesado a través del procedimiento administrativo (como sucede en este caso), o bien de oficio por la propia Administración Pública, sea título suficiente para la cancelación o rectificación de las inscripciones a favor de la Administración Pública, siendo requisito indispensable que antes de expedir la certificación exista previo informe de la Abogacía del Estado o del órgano asesor correspondiente a la Administración actuante, lo cual resulta de la documentación aportada.

2) En cuanto al segundo defecto, («no procede la cancelación de la finca de parcelaria sino de la parte de finca que fue aportada al procedimiento de concentración parcelaria y en su caso la regularización de la titularidad de la finca de resultado de concentración parcelaria») en tanto que existe un error en la interpretación que hace la registradora, ya que lo que procede no es inscribir el terreno a nombre del interesado para luego subsanar la doble inmatriculación así provocada, sino entender que dicho terreno no debe incluirse dentro de la concentración parcelaria, por ser circundante de una vivienda de uso residencial y no una casa de labor o explotación agraria, existiendo acuerdo de los interesados en este punto.

3) Por último, en cuanto al tercer defecto (falta de tracto sucesivo), porque se cumple perfectamente con lo previsto en el artículo 20 LH ya que el historial que se cancela no es de los titulares registrales de la finca de los que trae causa el promotor del expediente administrativo que continua vigente, sino el de la finca que pertenece al Estado, quien debidamente representado presta expresamente su consentimiento.

En este sentido se cumple con la regla general prevista en el artículo 82 LH, en virtud del cual las inscripciones podrán cancelarse por escritura o documento auténtico, en el cual preste su consentimiento para la cancelación la persona a cuyo favor se hubiere hecho la inscripción o sus representantes legítimos, y es precisamente en virtud de un documento auténtico, la certificación administrativa a que se refiere el artículo 37 de la Ley 33/2003 del Patrimonio de las Administraciones Públicas, a través del cual se solicita la cancelación que hará desaparecer la doble inmatriculación. (ER)

38.** CONSTITUCIÓN DE COMPLEJO INMOBILIARIO: AUTORIZACIÓN ADMINISTRATIVA.

Resolución de 27 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la negativa del registrador de la Propiedad de Adeje a inscribir la constitución de complejo inmobiliario o conjunto residencial.

Resumen: Para constituir un complejo inmobiliario privado se exige como regla general autorización administrativa pues la finalidad es impedir el establecimiento, en contra del planeamiento, de un asentamiento residencial humano generador de futuros requerimientos o de necesidades asistenciales y de servicios urbanísticos

Hechos: Se declara la obra en construcción de varias viviendas y división horizontal tumbada sobre una finca, que constituye la fase I de un proyecto inmobiliario, cuyas fases II y III se desarrollarán en otras dos fincas independientes. En la parcela de la fase I hay un cuarto de telecomunicaciones cuya propiedad tiene que ser compartida con las fincas de las fases II y III sobre las que se construirán otras viviendas. En la escritura se constituye un complejo inmobiliario de forma que cada elemento privativo tiene un coeficiente de propiedad sobre el elemento común y se aprueban unos Estatutos del Complejo.

El registrador suspende la constitución del complejo inmobiliario porque no existe licencia municipal que lo ampare y porque sería necesaria una previa agrupación.

El notario autorizante recurre y alega que no es necesaria tal licencia pues no se crean nuevos elementos susceptibles de aprovechamiento independiente y no hay por ello fraccionamiento de la propiedad, por lo que es aplicable la excepción a la regla general de la necesidad de licencia contenida en el artículo 26.6 de la Ley del Suelo.

La DG desestima el recurso.

Doctrina. En este caso es necesaria licencia pues la aportada no ampara la constitución del conjunto urbanístico, pues si no fuera así en el supuesto analizado concurren las notas definitorias de los fraccionamientos de suelo susceptibles de ser realizados bajo la cobertura jurídica del régimen de los complejos inmobiliarios.

Aprovecha también para definir varios conceptos:

1.-Complejo Inmobiliario: es un conjunto de inmuebles, que pueden ser tanto edificaciones, como partes de edificaciones susceptibles de uso independiente, como porciones de suelo, subsuelo o vuelo, e incluso servicios o instalaciones de naturaleza inmobiliaria en el que hay elementos privativos, sujetos a una titularidad exclusiva, y elementos comunes, cuya titularidad corresponde, con carácter instrumental y por cuotas porcentuales, a quienes en cada momento sean titulares de los elementos privativos.

2.- Diferencia entre complejo inmobiliario y propiedad horizontal tumbada se encuentra en que en esta última se mantiene la unidad jurídica y funcional de la finca, al permanecer el suelo y el vuelo como elementos comunes, sin que haya división o fraccionamiento jurídico del terreno que pueda calificarse de parcelación, no produciéndose alteración de forma, superficie o linderos.

3.- Distribución de competencias Estado-Comunidades Autónomas. Corresponde al Estado fijar en qué casos debe acreditarse el otorgamiento de la oportuna licencia para que el acto en cuestión tenga acceso al Registro, y a la legislación autonómica regular la licencia para poder realizar legalmente el mismo. En este caso ha de tenerse en cuenta, como norma sustantiva, lo dispuesto en el artículo 330,h de la Ley 4/2017, de 13 de julio, del Suelo y de los Espacios Naturales Protegidos de Canarias, según el cual: «1. Están sujetas a previa licencia urbanística municipal las actuaciones que seguidamente se relacionan: (…) h) La constitución y modificación de complejo inmobiliario, salvo en los casos en que legalmente quede exonerada su autorización administrativa».

Sin embargo añade que la constitución o modificación de un conjunto inmobiliario al igual que los actos de división, agregación y segregación de elementos integrantes de un edificio en régimen de propiedad horizontal, requerirán en todo caso la obtención de la correspondiente autorización administrativa, siempre que de los mismos se derive un incremento de los elementos privativos previamente existentes o autorizados en la licencia de edificación. Y ello (parece que lo afirma) con independencia de los que disponga la regulación sustantiva autonómica.

4.- Hay división de terrenos en los casos de constitución de un régimen de propiedad horizontal tumbada en la que se creen nuevos espacios del suelo objeto de propiedad separada, dotados de plena autonomía, que suponen un fraccionamiento de conformidad con el artículo 26.2 del texto refundido de la Ley de Suelo, y por ello sería necesaria la obtención de la licencia correspondiente (ver R. de 21 de Noviembre de 2019).

COMENTARIO: No se entiende bien el argumento denegatorio de la DG consistente en que la licencia urbanística para la constitución del complejo es necesaria porque en este caso concurren las notas definitorias de los fraccionamientos de suelo, cuando lo cierto es que hay tres fincas registrales correspondientes a cada una de las tres fases previstas de edificación y no se forman más fincas independientes que las existentes, por lo que sería de aplicación la excepción a la licencia recogida por el artículo 26.6 de la Ley del Suelo argumentada en el recurso. (AFS)

39.*** PROYECTO DE REPARCELACIÓN: DIVERSOS DEFECTOS. ENVIOS POR CORREO ELECTRÓNICO.

Resolución de 27 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Colmenar Viejo n.º 2, por la que se deniega la inscripción de una certificación administrativa aprobatoria de un proyecto de reparcelación.

Resumen: interesante resolución que analiza diversos defectos que pueden aparecer en el Registro al tiempo de presentación de una certificación administrativa aprobatoria de un proyecto de reparcelación: superficie, archivo GML recibido por correo electrónico, descripción de edificaciones, escritura de constitución de la Junta de Compensación, servidumbre, cesión de terrenos…

Hechos: se presenta certificación administrativa aprobatoria de un proyecto de reparcelación.

La registradora emite calificación negativa y el Centro Directivo estima parcialmente el recurso.

Para una mejor comprensión, procede analizar cada defecto esgrimido por la Registradora y los argumentos del Centro Directivo.

I. PRIMER DEFECTO: La discordancia entre las superficies de las fincas de origen que constan en sus respectivos historiales registrales, la que resulta del Catastro (las tres fincas de origen conforman una única parcela catastral), y la superficie del ámbito incluido en el proyecto de equidistribución.

El Centro Directivo revoca este defecto ya que del proyecto presentado resulta que estamos ante una rectificación de la extensión superficial atribuida a las fincas de origen, que no precisaría de ningún otro requisito para su constancia registral por ser éste -la rectificación de los datos descriptivos de las fincas de origen, entre ellos su superficie- un efecto de la aprobación definitiva del proyecto de reparcelación.

Señala el Centro Directivo que el artículo 68.5 TRLS señala que «el título en cuya virtud se inscribe el proyecto de distribución de beneficios y cargas será suficiente para la modificación de entidades hipotecarias, rectificación de descripciones registrales, inmatriculación de fincas o de excesos de cabida, reanudación del tracto sucesivo, y para la cancelación de derechos reales incompatibles, en la forma que reglamentariamente se determine». Y el artículo 8.2 del Real Decreto 1093/1997, de 4 de julio, por el que se aprueban las Normas Complementarias al Reglamento Hipotecario sobre Inscripción en el Registro de la Propiedad de Actos de Naturaleza Urbanística, aclara que la aprobación definitiva del proyecto de equidistribución será título suficiente para «la realización de las operaciones de modificación de entidades hipotecarias que sean precisas para la formación de las fincas que han de ser incluidas en la unidad de ejecución».

Delimitada la unidad de transformación urbanística, la reparcelación afecta solamente a los terrenos físicamente incluidos en su ámbito (artículos 71 y 77 del Reglamento de Gestión Urbanística), salvo que se trate de suelos exteriores adscritos (artículo 4 del Real Decreto 1093/1197).

De ello resulta que, cuando sólo una parte de la finca aportada está situada dentro del Sector, sea indispensable una operación previa de formación de la finca que debe integrarse en dicha unidad de ejecución, mediante la segregación de la porción a aportar al sistema de ejecución, operación que será objeto de inscripción en el folio de la finca de origen con carácter previo a la inscripción del Proyecto de Compensación, conforme al artículo 18.1 del Real Decreto 1093/1997.

II. SEGUNDO Y TERCER DEFECTO: Los archivos GML que contienen la representación gráfica de las fincas de resultado fueron enviados por correo electrónico, no existiendo forma de autentificar su contenido con relación al documento inscribible, debiendo formar parte integrante del título inscribible y corresponderse totalmente el perímetro de las fincas que resulta de sus respectivas representaciones gráficas con el contenido del proyecto de reparcelación, por ser ésta la ordenación aprobada por el Ayuntamiento y el número de archivos GML es superior a las fincas resultantes del proyecto; existen problemas de identificación que no permiten alcanzar una correcta vinculación entre el archivo GML comprensivo de la representación gráfica y la concreta finca a que se refiere, estimando que el número de fincas resultantes y archivos GML deben coincidir y ser nombrados dichos archivos GML de forma que permitan la vinculación con la correspondiente descripción literaria.

La Dirección confirma la calificación recordando que:

1) La presentación o remisión de documentos por correo electrónico a la cuenta de correo del Registro de la Propiedad destinatario no encaja en ninguno de los «medios de presentación» contemplados en el artículo 248 LH, pues aunque en sentido amplio se pueda considerar que es una modalidad de «remisión telemática», esta concreta modalidad no es la que contempla el número 3 de dicho artículo, ya que no cumple los requisitos establecidos en dicho número ni respeta el principio de titulación pública por lo que no debe entenderse admisible.

2) Por otra parte, debe recordarse lo dispuesto en el punto 7º de la Resolución de 29 de octubre de 2015, de la Subsecretaría, por la que se publica la Resolución Conjunta de la Dirección General de los Registros y del Notariado y de la Dirección General del Catastro, al regular los requisitos que ha de cumplir la descripción técnica y la representación gráfica alternativa de las fincas que se aporte al Registro de la Propiedad, al señalar que «para inscribir o incorporar al folio real la representación gráfica alternativa, cuando legalmente proceda, deberá estar aportada y aprobada expresamente por el propietario de la finca o por la autoridad judicial o administrativa que haya tramitado y resuelto el procedimiento pertinente».

Descartada la posibilidad de presentación de documentos por medio de correo electrónico, aunque sean complementarios del título inscribible, no existe por otra parte obstáculo para que las representaciones gráficas correspondientes a las fincas de resultado acompañen al título inscribible, superando así el defecto de su autentificación en relación con el título aducido por la registradora, siempre que pueda determinarse la correspondencia de cada finca con su respectiva representación gráfica lo que, en el caso de este expediente, viene enormemente facilitado por constar en la propia certificación la ficha o cédula de cada una de las fincas resultantes con constancia de sus coordenadas georreferenciadas.

Igualmente, nada obsta a que la propia certificación administrativa haga referencia a los distintos archivos o soporte en que consten las representaciones gráficas como documento complementario de la misma.

III. CUARTO DEFECTO: se aprecian discrepancias entre las superficies que arrojan las representaciones gráficas y las que resultan de su descripción literaria en el título inscribible, entendiendo la registradora que ambas deben coincidir.

IV. QUINTO DEFECTO: Debe aportarse la escritura de constitución de la Junta de Compensación, por ser el documento donde consta la comparecencia de los otorgantes.

La Dirección confirma la calificación con fundamento en los arts. 161 y ss RGU. La inscripción de la escritura de constitución en el Registro de Entidades Urbanísticas Colaboradoras tiene carácter constitutivo.

V. SEXTO DEFECTO: No consta en la certificación la descripción de las edificaciones existentes, resultando que constan inscritas en dos de las fincas de origen.

El Centro Directivo confirma la calificación con fundamento en el artículo 7.7 del Real Decreto 1093/1197.

VI. SÉPTIMO DEFECTO: En una de las fincas de origen figura, al final de su descripción, la existencia de una servidumbre a favor del Ayuntamiento, la cual no aparece inscrita, siendo tal inscripción necesaria para su traslado a las fincas de resultado.

La Dirección confirma el defecto con arreglo al art. 11.1 del RD 1093/1997 y 23.2 TRLS.

VII. OCTAVO DEFECTO: no consta la acepción por el Ayuntamiento de las fincas adjudicadas al mismo, debiendo señalar la naturaleza que tendrán tales fincas.

Señala la Dirección que la cesión al Ayuntamiento de los terrenos adjudicados al mismo opera de modo automático con la aprobación definitiva del proyecto, sin que sea necesario requisito alguno de aceptación formal a tal cesión, que no viene exigido por la normativa vigente y que, en todo caso, resultaría del hecho de que es la propia Administración cesionaria la que ha aprobado definitivamente el proyecto y la que libra la certificación administrativa que constituye el título inscribible.

Sin embargo, en cuanto a la naturaleza de las fincas, es aplicable el artículo 27.5 del texto refundido de la Ley de Suelo, según el cual, «a efectos de su inscripción en el Registro de la Propiedad, el carácter demanial o patrimonial de los bienes y, en su caso, su incorporación al patrimonio público de suelo». (ER)

40.** OBRA NUEVA TERMINADA. RECTIFICACIÓN DE COORDENADAS DE LA PARCELA OCUPADA

Resolución de 27 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Inca n.º 2, por la que se suspendió la inscripción de una escritura de declaración de obra nueva terminada.

Resumen: La rectificación consistente en aumentar la superficie ocupada por la edificación no implica necesariamente la de aumentar la total de metros cuadrados construidos. Afirma la DG que en caso de no figurar la inscrita la representación gráfica de la finca y coordinada con el catastro, el principio de legitimación consagrado en el artículo 38 LH no puede amparar una ubicación georreferenciada de la finca cuya representación gráfica no se ha inscrito.

Hechos: Se trata de una escritura por la que se declara una obra nueva terminada que tras varias calificaciones con sus subsanaciones correspondientes, se expresa por el notario que la superficie ocupada por la edificación es la que resulta de las coordenadas catastrales rectificando las inicialmente señaladas.

Ante ello la registradora suspende de nuevo la inscripción porque se mantiene la misma cifra total de metros construidos pese a haber aumentado la superficie ocupada por la planta baja.

Resolución: La Dirección General acuerda estimar el recurso interpuesto y revocar la nota de calificación de la registradora.

Doctrina: El artículo 202 de la Ley Hipotecaria proclama, de manera clara, general y sin excepciones, que “la porción de suelo ocupada por cualquier edificación habrá de estar identificada mediante sus coordenadas de referenciación geográfica”.

El artículo 45 del Real Decreto 1093/1997 de 4 de julio, por el cual se aprueban las normas complementarias al Reglamento Hipotecario sobre Inscripción en el Registro de la Propiedad de Actos de Naturaleza Urbanística, exige la expresión en el título, por el que se declare la obra nueva finalizada, tanto de la superficie de la parcela ocupada por la edificación como del total de metros cuadrados edificados. Esa última cifra debe ser coincidente con la que resulta de sumar los metros cuadrados construidos en cada una de las plantas declaradas.

En el caso que nos ocupa el notario indica por diligencia que la superficie de la parcela ocupada por la edificación es la que resulta de las coordenadas catastrales (98,45 metros cuadrados), modificando la en principio señalada en el certificado del técnico y en la escritura (97,20 metros cuadrados) pero manteniendo el total de metros cuadrados construidos, manteniéndose los 210,50 que se declararon inicialmente en la escritura.

La DG resuelve en el sentido de que al ser ínfima la diferencia superficial advertida, no se aprecian dudas de que la edificación a la que se refiere la escritura, el técnico y el Catastro es la misma, puesto que la superficie expresada en las coordenadas catastrales, no tienen la misma precisión ni se obtienen por los mismos métodos que los empleados por técnico.

Comentario: Resulta de la resolución de nuestro CD, que, a la hora de calificar sobre la base de superficies, debemos tener en cuenta obviamente los resultados a que nos conducen las sumas de las diversas cantidades implicadas, pero sin que se pueda convertir en un obstáculo para la inscripción la existencia de mínimas diferencias en el total de la superficie afectada. En el caso contemplado por la resolución la registradora considera lógicamente que si la superficie de la planta baja aumenta en 1,25 m2 esa diferencia debe llevarse al total de metros construidos. Pero no es así pues esa diferencia no es suficiente para impedir la inscripción o para hacer necesaria una nueva rectificación.

El problema lógicamente está en donde ponemos el límite: es decir cuál sería la diferencia que exigiría una rectificación. Desde un punto de vista subjetivo, en una edificación de 97,20 m2, no parece mínima ni despreciable una diferencia de 1,25m2: es un 1,3%. (MGV)

41.*** HERENCIA. DESHEREDACIÓN. HIJOS O DESCENDIENTES DEL DESHEREDADO

Resolución de 28 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la calificación de la registradora de la Propiedad de Valencia n.º 17, por la que se suspende la inscripción de una escritura de manifestación y adjudicación de herencia.

Resumen: Si todos los herederos acuerdan con el desheredado dejar sin efecto la desheredación ordenada por el testador, los descendientes del desheredado deben prestar la conformidad al acuerdo, pues conforme al artículo 857 CC son legitimarios.

Hechos: Se cuestiona la inscripción de una escritura de herencia cuya ley sucesoria es un testamento en el que la causante deshereda a una de las hijas e instituyó herederos a los ocho hijos restantes. La desheredada tiene descendientes. En la escritura de herencia comparece la desheredada y se acuerda por todos los hijos, incluida la desheredada, que esta conserve su derecho a la legítima al no poderse probar la causa de desheredación invocada en el testamento.

Registradora: Opone a la inscripción que la desheredación ordenada en el testamento sigue siendo eficaz mientras no exista declaración judicial contraria a la misma (art. 857 CC). Por tanto, si la desheredada tiene descendientes estos deberán intervenir en la partición y consentir lo acordado.

Notario: Alega que en caso de impugnación judicial los herederos podrían allanarse a la pretensión de la desheredada o transaccionar judicialmente y sin necesidad de consentimiento de los descendientes de ésta, por lo que debe concluirse que también es innecesario el consentimiento de los descendientes en caso de que el acuerdo entre los herederos y la desheredada sea extrajudicial.

Resolución: Desestima el recurso y confirma la calificación.

Doctrina:

1 Es doctrina reiterada del Centro Directivo que todos los interesados en la herencia pueden partir de común acuerdo de modo distinto a lo previsto en el testamento.

2 Sin embargo, también es doctrina reiterada “respecto de la existencia de legitimarios desheredados (…) que la privación de eficacia del contenido patrimonial de un determinado testamento exige, «a falta de conformidad de todos los afectados», una previa declaración judicial que, tras un procedimiento contencioso instado por quien esté legitimado para ello, provoque su pérdida de eficacia (total o parcial); y ello porque el principio constitucional de salvaguarda judicial de los derechos (cfr. artículo 24 de la Constitución Española) en conjunción con el valor de ley de la sucesión que tiene el testamento formalmente válido (cfr. artículo 658 del Código Civil), conduce inexorablemente a la necesidad de una declaración judicial para privar de efectos a un testamento que no incurra en caducidad ni en vicios sustanciales de forma (Resolución de 13 de septiembre de 2001)…”.

3 Por ello, “en los casos en que la causa de desheredación haya sido contradicha sin utilizar la vía judicial, los hijos o descendientes de los desheredados deben ser considerados como «afectados» a los efectos de prestar la conformidad que evite la resolución judicial; y ello porque se produce la extinción de su acción para reclamar la legítima, como consecuencia del acuerdo sobre la falta de certeza de la causa de desheredación (cfr. Resoluciones de 3 de octubre de 2019 y 5 de noviembre de 2020).

Comentario: Los hijos del desheredado adquieren desde la apertura de la sucesión un derecho a la legítima conforme al artículo 857 CC, de ahí que se precise su consentimiento para que el acuerdo que deja sin efecto la desheredación gane “firmeza” al extinguirse la acción que tienen para poder reclamar su legítima (JAR).

42.* OBRA NUEVA DECLARADA Y AMPLIACIÓN DE OBRA ANTIGUA

Resolución de 28 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Alberic, por la que se suspende la inscripción de un acta de final de obra nueva declarada y de una escritura de ampliación de obra antigua declarada.

Resumen: El certificado del arquitecto director de la obra no necesita visado colegial, pero su firma ha de estar legitimada. No cabe acreditar la antigüedad de la ampliación de obra declarada por la certificación catastral que describe unitariamente la obra y se refiere al “año de la construcción”.

Supuesto: Se presentan en el Registro un acta de finalización de obra nueva ya declarada en construcción y una escritura de ampliación de obra nueva antigua, ambas sobre una misma finca registral, advirtiendo la Registradora cinco defectos, en una única nota de calificación (aunque ambos documentos fueron objeto de asientos de presentación separados, la calificación es conjunta, dada su relación intrínseca) que son recurridos.

Como cuestiones previas, la DG reitera que no pueden ser tenidos en cuenta para la resolución del recurso documentos distintos a los que el registrador tuvo a la vista para efectuar su calificación, como los que el recurrente aporta ahora; y que no tienen la consideración de documentos públicos las simples fotocopias, ya lo sean de documentos judiciales o de cualquier otro tipo de documentos.

En cuanto al fondo, la DG rechaza tres defectos y confirma dos:

Rechaza los tres siguientes defectos:

1. Posible insuficiencia del poder. Tras reiterar que el registrador no puede revisar el juicio de validez y vigencia del poder realizado, ni solicitar que se le transcriba o acompañe el documento del que nace la representación, matiza que si el notario acompaña la escritura de poder, el registrador ha de calificar la congruencia entre el juicio de capacidad y el documento presentado.

La interpretación sistemática del art. 1285 cc, la usual del 1287, o la más adecuada para que el negocio produzca efectos así como el principio de conservación del negocio del art. 1284, lleva a admitir que quien está facultado para declarar una ampliación de obra nueva y vender o enajenar por cualquier título el resultado de la misma, de modo que pueda vender, permutar, enajenar… la finca sobre la que se ha declarado, pueda también declarar el fin de la obra nueva que constaba previamente declarada y que es la que es objeto de ampliación mediante la oportuna acta.

2. El certificado del arquitecto director de la obra no necesita visado colegial (art. 50 del RD. 1093/1997), sino únicamente la identificación del arquitecto mediante la legitimación notarial de su firma. Sólo para «cualquier otro técnico, que mediante certificación de su colegio profesional respectivo, acredite que tiene facultades suficientes», es exigible, conforme al apartado tercero del citado art. 50, un visado que acredite la cualificación y habilitación profesional del técnico certificante al tiempo de la emisión del certificado (R. 1 de diciembre de 2015 ).

Ha de tenerse en cuenta además que del acta resulta que se ha optado por la constancia de la finalización de una obra nueva declarada por la vía «ordinaria» del art. 28.1 del texto refundido de la Ley de Suelo y Rehabilitación Urbana, y que no se trata de una declaración de obra nueva por antigüedad, sin que se pueda presumir esto por el solo hecho de que se protocolice una certificación catastral

3. Transcurso del plazo de 10 años de vigencia de la licencia de primera ocupación. La DG reitera su doctrina sobre competencia de las Comunidades Autónomas para determinar qué clase de actos de naturaleza urbanística están sometidos al requisito de la licencia previa, y en este caso, los arts. 32 y 33 de la Ley Valenciana 3/2004, de 30 de junio de Ordenación y Fomento de la Calidad de la Edificación solo exigen la renovación de la licencia en caso de nuevas transmisiones o contratación de suministros.

Confirma los siguientes defectos:

1. La firma de los técnicos de la certificación no se encuentra legitimada notarialmente, lo cual es necesario para que se pueda acreditar que efectivamente la certificación fue expedida por quien se dice que la firmó, y sin que el visado del colegio profesional correspondiente sirva para suplir la necesidad de legitimación de la firma.

2. No puede acreditarse la antigüedad de la ampliación de obra declarada por la certificación catastral que describe unitariamente la obra y se refiere al “año de la construcción”; pues no hay base para entender que el año de la construcción 2008 sea precisamente el de la ampliación y no el de la construcción inicial. (JCC)

43.** PRÓRROGA DE ANOTACIÓN DE EMBARGO PREVENTIVO QUE FUE CONVERTIDO EN DEFINITIVO POR NOTA MARGINAL

Resolución de 28 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Vilagarcía de Arousa, por la que se deniega la prórroga de una anotación de embargo preventivo cuya conversión en embargo ejecutivo fue practicada por nota marginal.

Resumen: La conversión del embargo preventivo en ejecutivo se ha de hacer mediante una nueva anotación, pero si se hubiera hecho por nota marginal, se le atribuyen los efectos de la anotación de conversión, computando el plazo de duración de la traba desde la extensión de la nota marginal.

Hechos: Mediante mandamiento, se solicita la prórroga por otros cuatro años más, de la anotación preventiva de embargo preventivo, conforme al artículo 86 de la Ley Hipotecaria, concurriendo las siguientes circunstancias:

– La anotación de embargo cautelar fue practicada el día 29 de julio de 2014.

– Con fecha 14 de junio de 2016 se hizo constar a través de nota marginal la conversión de la medida cautelar en ejecutiva.

– Con fecha 23 de julio de 2019 se canceló por caducidad la anotación preventiva de embargo.

– En mandamiento de fecha 24 de agosto de 2020 se ordena la prórroga de la anotación por cuatro años más.

– Con fecha 31 de agosto de 2020 se presenta en el Registro de la Propiedad el referido mandamiento de prórroga.

La registradora deniega la prórroga por estar cancelada por caducidad la anotación al tiempo de presentarse en el Registro el mandamiento judicial que la ordena.

El recurrente sostiene que el plazo de la traba debe contarse desde la conversión de la medida cautelar en ejecutiva y no desde la práctica de la anotación y que, por tanto, debería anularse la cancelación de la anotación y admitirse la prórroga.

Resolución: La Dirección General desestima el recurso y confirma la nota de calificación de la registradora.

Doctrina: El embargo preventivo, es una medida cautelar específica para asegurar las resultas del procedimiento entablado, pudiendo acceder al Registro de la Propiedad mediante la oportuna anotación, artículos 727 y 738.2 de la Ley de Enjuiciamiento Civil

El embargo preventivo acordado puede confirmarse, convirtiéndose en ejecutivo, modificarse, o alzarse quedando sin efecto, (art 743 Lec).

Para recoger la conversión de embargo preventivo en ejecutivo se plantea que asiento se ha de practicar, si nota marginal u otra anotación preventiva; nuestro CD considera que es más adecuado hacerlo constar mediante una anotación preventiva; su fundamento se basa principalmente en que, acordada la conversión del embargo en definitivo, la anotación publica una garantía diferente aunque conexa con la medida cautelar previa, por lo que debe así mismo conectarse registralmente con la primera a efectos de conservar su prioridad, mediante la oportuna nota marginal de referencia, lo que implica que “los efectos de la anotación de conversión, se retrotraen a la fecha de la anotación del embargo preventivo, si bien el plazo de caducidad de esta segunda anotación se computará desde su propia fecha, por aplicación del régimen general de las anotaciones preventivas contenido en el artículo 86 de la Ley Hipotecaria”.

En el caso que nos ocupa la registradora optó por hacer constar la conversión a través de nota marginal, no obstante, la DG ha entendido que a la nota practicada deben atribuírsele los efectos de la anotación de conversión, computando el plazo de duración de la traba desde la extensión de la nota marginal.

Pero cuando el mandamiento de prórroga llega al registro la anotación de embargo cautelar, junto con la nota marginal de conversión, se encuentran canceladas, por lo que no procede su prórroga ya que de conformidad con el artículo 1. 3.º de la Ley Hipotecaria, los asientos se encuentran bajo la salvaguardia de los tribunales y produce todos sus efectos mientras no se declare su inexactitud en los términos establecidos en esta ley.

Y es por lo ello que la rectificación de dicho asiento debe llevarse a cabo, en su caso, en los supuestos y en la forma señalada en el artículo 40 de la Ley Hipotecaria.

Comentarios: Las modificaciones del embargo que afectan solo a su cuantía sin suponer la existencia de una nueva traba o la extensión del embargo primitivo a una nueva obligación, bastará hacerla constar en la anotación preventiva de embargo inicialmente practicada por nota marginal, así por ejemplo para reflejar el aumento de la cantidad inicialmente por vencimiento de nuevos plazos de la obligación garantizada o por devengo de intereses durante la ejecución y de costas de ésta.

La ampliación por circunstancias distintas a las anteriores se reflejará en el registro mediante una nueva anotación, como ocurre en el caso de la conversión del embargo en definitivo, ya que la anotación publica una garantía diferente, aunque conexa con la medida cautelar previa, por lo que debe así mismo conectarse registralmente con la primera a efectos de conservar su prioridad, mediante la oportuna nota marginal de referencia. (MGV)

44.** DEMANDA CONTRA LA HERENCIA YACENTE. NOMBRAMIENTO DE DEFENSOR JUDICIAL.

Resolución de 28 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación extendida por el registrador de la Propiedad de Valencia n.º 13, por la que suspende la inscripción de una escritura de elevación a público de documento privado de compraventa, habiendo fallecido la vendedora.

Resumen: El registrador es competente para revisar en el procedimiento judicial si la notificación al titular registral, o a sus herederos, por edictos se ha hecho correctamente y si se tenía que haber nombrado o no un defensor judicial de la herencia yacente.

Hechos: Se sigue un procedimiento judicial contra la herencia yacente del vendedor en virtud del cual el comprador obtiene sentencia por la que se ordena elevar a escritura pública un documento privado de compraventa, que finaliza en ejecución de sentencia con el otorgamiento de la escritura pública. De dicho procedimiento resulta que no había herederos designados en testamento y que fueron citados por edictos.

El registrador suspende la inscripción, pues a su juicio debería de haberse nombrado un administrador de la herencia yacente o resultar que el juez ha declarado explícitamente la suficiencia de la legitimación pasiva.

El interesado recurre y alega que la legitimación pasiva ya ha sido valorada por el juez y que no procede el nombramiento de administrador judicial , según jurisprudencia que cita.

El notario autorizante informa que la tutela judicial efectiva corresponde a los Jueces y Tribunales quienes apreciarán la legitimación y capacidad procesal y que carece de justificación legal la aplicación analógica de la regla que impone el nombramiento de administrador judicial, ex art. 795 de la LEC, a hipótesis distintas de la de división del patrimonio hereditario.

La DG desestima el recurso

Doctrina: El registrador es competente para examinar si en el procedimiento han sido emplazados aquellos a quienes el Registro concede algún derecho que podría ser afectado por la sentencia, ya que precisamente el artículo 100 del Reglamento Hipotecario permite al registrador calificar del documento judicial «los obstáculos que surjan del Registro» y en este debe velar por la correcta representación del titular registral.

Cita jurisprudencia del T.S., según la cual la función calificadora no le permite al registrador revisar el fondo de la resolución judicial en la que se basa el mandamiento de cancelación, esto es no puede juzgar sobre su procedencia, pero sí comprobar que el mandamiento judicial deje constancia del cumplimiento de los requisitos legales que preservan los derechos de los titulares de los derechos inscritos en el Registro cuya cancelación se ordena por el tribunal

Es razonable restringir la exigencia de nombramiento de administrador judicial, al efecto de calificación registral del tracto sucesivo, a los supuestos de demandas a ignorados herederos.

La citación por medio de edictos fijados en el tablón de anuncios e incluso la notificación de la sentencia de primera instancia a través de su publicación en el «Boletín Oficial del Estado» requiere que, previamente, se hubieran agotado todos los medios de averiguación que la Ley de Enjuiciamiento Civil impone.

En el presente caso la citación a la herencia yacente es genérica y se efectúa por edictos, sin que conste, al menos en la documentación presentada en el Registro al tiempo de efectuar la calificación, que se haya efectuado averiguación alguna sobre la existencia o no de herederos o sobre su localización

Comentario: La doctrina de la DG que se deriva de este asunto supone, a mi juicio, una extralimitación de la función calificadora del registrador pues invade la competencia judicial, ya que desciende al extremo de valorar si se ha entablado correctamente o no la legitimación pasiva del procedimiento, si las notificaciones han sido realizadas adecuadamente, o si era necesario o no nombrar un administrador de la herencia yacente. El único obstáculo que surge del Registro es comprobar si se ha demandado al titular registral o no, pero no la forma en que se le ha citado ni las demás vicisitudes procesales del pleito que son responsabilidad exclusiva de los tribunales y ante las que cabe, en su caso, recurso .

En el presente caso, entrando en el fondo del asunto, no hubo una citación mecánica a desconocidos herederos, sino que se intentó averiguar quienes eran los herederos mediante la obtención de la copia del último testamento, del que resultaba que no había ninguno designado, por lo que está más que justificada la citación por edictos; incluso aunque no hubiera sido así es competencia exclusiva del juez la valoración de la legitimación pasiva, de las citaciones efectuadas, y del no nombramiento de administrador. (AFS)

45.*** HERENCIA. DECLARACIÓN DE HEREDEROS. TÍTULO MATERIAL Y FORMAL

Resolución de 29 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la calificación de la registradora de la Propiedad de León n.º 4, por la que se suspende la inscripción de una escritura de aceptación y adjudicación de herencia. (ACM)

Resumen: La renuncia del heredero al testamento (sin sustitución ni derecho de acrecer) no excluye la necesidad de Acta de declaración de herederos abintestato, no habiéndose autorizado otra acta previamente.

– Hechos: Un testador casado, con un hijo premuerto y (supuestamente una sola) nieta, instituye heredera a la nieta y lega el usufructo viudal a la esposa. La nieta renuncia (haciendo constar que carece de descendientes) y en la escritura de herencia se declara que la viuda legataria de usufructo pasa a ser directamente la heredera única abintestato de su esposo.

– La Registradora: califica negativamente, conforme a los Arts 14 LH y 912 y ss CC, por entender que la viuda, en base al testamento del causante carece de título para suceder en el pleno dominio de la totalidad de los bienes y a título de heredera; y, aunque es cierto que de los datos resultantes del testamento y de la escritura de aceptación todo parece indicar que será la viuda la heredera abintestato, debe obtenerse previa declaración de herederos abintestato, pues es el título sucesorio que le legitimaría para suceder a título universal en pleno dominio.

– El notario: recurre en base a:

a) un Principio de “economía procesal” para evitar una carga “adicional” que suponga duplicidad de trámites “inútiles” e innecesarios;

b) Y a la R. 19 junio 2013 de que no sería preciso autorizar una 2ª Acta notarial de declaración de herederos tras la renuncia de los llamados en primer lugar, si de la misma acta podía deducirse la identidad de los herederos finales; [y a los criterios de la de R. 12 noviembre 2011 que permitió no aportar copia del Acta Notarial bastando, a efectos de calificación registral, testimoniar sus datos esenciales]

– Resolución: La DGSJFP desestima el recurso y confirma la calificación:

– Doctrina:

Y señala que NO son aplicables en este caso los criterios de la R. 19 junio 2013 donde precisamente sí hubo una previa Acta notarial de declaración de herederos abintestato, y no solo un testamento (acompañado de una renuncia y una aceptación de herencia), por tanto:

a) En este caso NO cabe hablar de carga “adicional” NI duplicidad, pues no se ha autorizado ni tramitado ningún Acta previa;

b) Antes bien: la exigencia de tramitar el acta es una garantía, a 3os e interesados, de que se ha investigado quienes son (y por exclusión, quienes NO son ni serán llamados) los herederos de una persona, tramitándose para ello un expediente de Jurisdicción Voluntaria (especialmente con la nueva redacción de los Arts. 55 y 56 Ley Notariado) en que la intervención notarial asegura la legitimidad, legalidad y control de que el llamamiento intestado se ajusta a la ley.

En este sentido, recuerda nuestra Dirección general, la clásica distinción (Arts 2 y 3 LH) entre Título Formal y material: El testamento, sería ambas cosas a la vez, ya que es un negocio mortis causa donde la voluntad del testador funda directamente la adquisición hereditaria basada en ese Título testamentario. Por el contrario, en la sucesión intestada, la adquisición se basa en la Ley, que sería su titulo material; mientras que el Juicio notarial de notoriedad expresado documentalmente en un Acta sería su título formal, y en donde se acredita, con plenas garantías, qué personas tienen o no derecho a suceder y el fundamento de su llamamiento. (ACM)

– Comentario (ACM) : Resolución, a mi juicio, acertada, y que restringe el ámbito de la poco afortunada R. 19 junio 2013, de la que ya mi compañero J.A.R. señalaba la duda que sembraba el hecho de que en el 1er Acta ni el notario, ni las pruebas documentales ni las testifícales, habían tenido específicamente en cuenta quién o quienes deberían heredar por renuncia de los llamados primero, de suerte que el llamamiento de esos segundos sucesores, o la inexistencia de otros parientes con preferencia (padres, abuelos…) eran meras suposiciones o deducciones más o menos acreditadas. En este sentido destaca además el excelente trabajo, en su día crítico con la citada R., y que hoy sería favorable con la presente, comentario crítico del notario Domingo Irurzun Goicoa.

46.** ANOTACIÓN DE EMBARGO. TRASLADO DE HISTORIAL REGISTRAL. OBJETO DEL RECURSO

Resolución de 29 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la negativa del registrador de la Propiedad de Sabadell n.º 4 a practicar una anotación preventiva de embargo.

Resumen: Si el historial de una finca aparece trasladado a otro registro distinto de aquél en el que se presenta el documento, este ya no es competente para su despacho, no siendo posible discutir la procedencia o no del traslado en su día realizado por la vía del recurso gubernativo.

Hechos: Mediante mandamiento se solicita anotación preventiva de embargo sobre cuatro fincas urbanas ubicadas en determinado término municipal.

El registrador deniega la práctica de la anotación, puesto que los historiales de las fincas objeto del documento presentado constan actualmente trasladados a otro registro sin ser el suyo competente.

El recurrente alega que dicho traslado de historiales registrales se realizó incorrectamente porque no se notificó a los interesados.

El registrador en su informe alega que procede la inadmisibilidad del recurso por extemporáneo.

Resolución: La Dirección General desestima el recurso y confirma la nota de calificación del registrador.

Doctrina: Antes de entrar en el fondo del asunto la DG se pronuncia sobre la posible extemporaneidad del recurso.

La calificación negativa fue notificada por correo electrónico a la dirección facilitada por el presentante, en el mes de agosto del 2020, presentándose el recurso en octubre del mismo año.

Nuestro CD resuelve en el sentido de que si bien ya había transcurrido sobradamente el plazo de un mes establecido en el artículo 326 de la Ley Hipotecaria la notificación no se ajusta a lo que dispone el artículo 322 de la Ley Hipotecaria, en su segundo párrafo, que se remite a los artículos 58 y 59 de la Ley 30/1992 que hoy se entiende hecha a los artículos 40 y siguientes de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas de los que se deriva que para que sea válida la notificación es preciso que el medio utilizado permita tener constancia:

-de su envío,

-de la recepción,

-de sus fechas y horas,

-del contenido íntegro, y

-de la identidad fidedigna del remitente y destinatario de la misma.

Pudiendo el interesado identificar un dispositivo electrónico y/o una dirección de correo electrónico que servirán para el envío de los avisos regulados en este artículo, pero no para la práctica de notificaciones, y la consecuencia de ello es que la fecha en la que se envió el correo electrónico no es considerada «dies a quo» para el cómputo del plazo de interposición del recurso, admitiendo el recurso presentado.

En lo que respecta al motivo por el cual el recurso no prospera afirma la DG que “los asientos practicados como consecuencia de las operaciones de traslado del historial registral se hallan bajo la salvaguardia judicial y no es posible, en el concreto ámbito de este expediente, revisar la legalidad en la práctica de dichos asientos ni los efectos de legitimación que generan”.

Comentario: La resolución es un buen resumen de la forma en que deben realizarse las notificaciones registrales de defectos para que el recurso, en su caso, pueda ser declarado extemporáneo.

Por lo demás la DG reitera su doctrina de que los asientos registrales, una vez practicados, están bajo la salvaguarda de los Tribunales, no pudiendo instarse su rectificación por vía de recurso ante la DGSJFP. (MGV)

47.** SEGREGACIÓN: ANTIGÜEDAD ACREDITADA POR CERTIFICADO MUNICIPAL.

Resolución de 29 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la calificación del registrador de la Propiedad de Algete, por la que suspende la inscripción de una escritura de segregación y elevación a público de documento privado de compraventa.

Resumen: A una escritura de segregación y elevación a público de un documento privado de compraventa se incorpora certificado del Vicesecretario de Ayuntamiento de 1978, del que resulta que ya dicha Entidad Local, tenía conocimiento y había concedido licencia en 1978 para la división de un terreno en dos parcelas (una de ellas es a la relativa al presente recurso). La DG rechaza la necesidad, ahora, de nueva licencia de parcelación, aunque precisa que, si la parcela hubiera sido agraria sería exigible el informe del órgano competente en materia de unidades mínimas de cultivo.

Hechos: Se segrega una porción de terreno de 636,75 m2 y, al tiempo, se eleva a público un contrato privado de 1978, por el que el titular registral de aquella procede a vender una de las porciones resultado de la segregación anterior. A la escritura se une un certificado del Ayuntamiento, del que resulta que, ya en 1980, la finca registral de que procede la porción segregada y ahora vendida estaba dividida en dos parcelas catastrales (704 y 706), ya que, en aquella fecha, se podía proceder a la división de terrenos, sin licencia municipal, cuando constara fehacientemente (como es el caso) que la parcelación era anterior a 1 marzo 1984. Además, se acompaña a la escritura, un certificado municipal del que resulta que, en materia de disciplina urbanística, y referente a la parcela anterior, no existía incoado ningún procedimiento para restablecimiento de la legalidad urbanística.

Registrador: Suspende la inscripción de la escritura referida por entender que la licencia municipal, no puede ser suplida por un mero informe administrativo, que venga a avalar una operación realizada con anterioridad, ya que, aquella normativa, de rango inferior, ha sido superada por la nueva regulación urbanística de la Comunidad de Madrid y ello pese a que, como se indica en otro certificado, no exista incoado procedimiento alguno de restablecimiento de la legalidad urbanística, en cuanto a la referida parcela. Además, el registrador, exige la presentación de la escritura de herencia, en la correspondiente Administración Tributaria.

Recurrente: El interesado recurre la calificación registral e indica que los certificados municipales aportados, respecto de la parcela original y a su división en dos porciones diferentes, son suficientes para habilitar la inscripción que se solicita de la parcela vendida y cita, a tal fin, la doctrina de la DG sobre acceso registral de las parcelaciones consolidadas (como es el caso).

Dirección General: Resuelve lo que sigue:

1.- En cuanto a la exigencia de la licencia necesaria para la inscripción de los actos de división o segregación de fincas y cumplimiento de la legalidad urbanística, en materia de Dcho intertemporal, se remite a la RS de 14 julio 2020, que, respecto de una división de terreno, realizada antes de la legislación actual, no exigía licencia para dichos actos, y en el caso de que, la misma, no resultara acreditada, se podía considerar prescrita la facultad de restablecimiento de la legalidad urbanística, al menos, a efectos registrales (RS 7 marzo 2017). Además, la misma DG y el TS admiten la aplicación retroactiva de normas a hechos nacidos al amparo de la legislación anterior, siempre que los efectos jcos de tales actos no se hayan consumado, y no se perjudique a derechos consolidados o situaciones beneficiosas para los particulares.

La propia DG, interpretando esta corriente jurisprudencial (RRSS 27 enero 2012 y 23 julio 2012), ha abordado el problema del dcho. Intertemporal, en relación con la presentación en el Registro de una división o segregación, llevada a cabo durante la vigencia de una regulación anterior, entendiendo que la segregación es un acto jco cuya inscripción queda sujeta a los requisitos impuestos por las normas registrales, vigentes al tiempo de presentar la escritura o sentencia en el Registro, aunque aquella hubiera sido otorgada bajo un régimen normativo anterior (RS 17 octubre 2014 y 5 y 16 de mayo de 2015), en las que el Ayuntamiento hubiere declarado la innecesaridad de la licencia para llevar a cabo una parcelación. Por ello, a falta de una norma que declare la nulidad radical del acto jco de segregación sin licencia, es compatible con la eficacia civil y situación consolidada del acto jco, desde el punto de vista urbanístico, por razón de su antigüedad.

Con todo ello se compatibiliza el reconocimiento de los dchos adquiridos válidamente por los propietarios, desde un punto de vista urbanístico, aunque no se debe equiparar, la situación de tales actos, con los relativos a edificaciones o a elementos integrantes de aquellos. Así RS 17 octubre 2014 o la de 19 febrero 2018, reproducen (en la misma Comunidad de Madrid) el problema de parcelaciones ejecutadas bajo la legislación anterior, en que bastaría la licencia o la declaración de su innecesaridad, o en caso en el supuesto de parcelaciones antiguas acreditadas, bastaría como título administrativo habilitante, la declaración administrativa municipal del transcurso de los plazos para el restablecimiento de la legalidad o de que por su situación, estaban fuera de ordenación.

En el presente supuesto, se pretende dividir la finca matriz, en otras dos fincas independientes, que coinciden con sus dos parcelas catastrales actuales; se incorpora al expediente, un certificado municipal con el VºBº del Concejal de Urbanismo del Ayuntamiento correspondiente, y no consta ningún procedimiento, abierto ni concluido, en cuanto al restablecimiento de la legalidad urbanística, en relación con las referidas dos parcelas. Existe además un certificado librado por el vicesecretario interventor del Ayuntamiento correspondiente, con el Vº Bº del Delegado de Urbanismo (por delegación del alcalde), donde consta que desde 1980, la finca originaria, ya estaba dividida en las dos parcelas referidas, coincidiendo además con dos parcelas catastrales, con lo que es posible pues, proceder a la división del terreno en las dos parcelas referidas, sin acreditar para ello licencia de parcelación.

El supuesto es similar al recogido en la RS 17 octubre 2014 o 19 octubre 2020, por lo que, al pretender, en este supuesto, el acceso registral de una segregación acompañada de un certificado municipal donde, la Admon Urbanística, reconoce la preexistencia individualizada de las dos parcelas dichas (conforme a la LS 1976), ambas se encuentran amparadas por un título admvo habilitante, que permite deducir el reconocimiento por parte de la Admon, de una parcelación existente.

Además, tanto el Tribunal Constitucional como el Supremo han admitido la aplicación retroactiva de las normas a hechos, actos o relaciones jcas nacidas al amparo de una legislación anterior, siempre que, los efectos jcos de tales actos, no se hayan consumado o agotado y no se perjudiquen dchos consolidados o situaciones beneficiosas para los particulares, infiriéndose, en estos casos, la retroactividad del sentido, el espíritu y la finalidad de la Ley.

Resolución: Por todo ello, la DG estima el recurso y revoca la calificación registral, sin perjuicio que, en caso de que, si la parcela fuera rústica, sería exigible el informe del órgano competente en materia de unidades mínimas de cultivo, el cual escapa de la esfera municipal. (JLN)

48.** NEGATIVA A PRACTICAR ASIENTO DE PRESENTACIÓN DE DOCUMENTO PRIVADO QUE SOLICITA RECTIFICAR LA DESCRIPCIÓN DE UNA FINCA.

Resolución de 29 de enero de 2021, de la Dirección General de Seguridad Jurídica y Fe Pública, en el recurso interpuesto contra la nota de calificación de la registradora de la Propiedad de Vilagarcía de Arousa, por la que se deniega la práctica de un asiento de presentación de un documento privado.

Resumen: para la rectificación de la cartografía catastral el interesado debe acudir en primer lugar al organismo competente de Catastro para subsanar el error, y después, podrá lograr la coordinación entre Catastro y Registro utilizando cualquiera de los procedimientos previstos legalmente para ello, enunciados tras la reforma operada por la Ley 13/2015, de 24 de junio, en el artículo 198 de la Ley Hipotecaria, pero que en todo caso prevén la intervención o solicitud por parte del titular registral.

Hechos: se presenta a inscripción instancia solicitando que «a la vista del informe emitido por la Diputación Provincial del departamento de Infraestructuras en vías provinciales», se rectificara una inscripción registral por considerar que existía contradicción entre el Registro de la Propiedad y la realidad jurídica. Sin embargo, no identificaba la finca sobre la que se pretendía la rectificación ni los términos en los que ésta debía practicarse.

La Registradora califica negativamente señalando que el documento presentado junto a varios informes, uno de los cuales es una fotocopia, no hace referencia a finca alguna respecto de la cual se solicite rectificación. Tampoco se hace constar en qué términos quedaría rectificada la finca o fincas respecto de las que se pretende dicha modificación. El artículo 420 del Reglamento Hipotecario dispone que: “Los Registradores no extenderán asiento de presentación de los siguientes documentos: 1. Los documentos privados, salvo en los supuestos en que las disposiciones legales les atribuyan eficacia registral. (…) 3. Los demás documentos que por su naturaleza, contenido o finalidad no puedan provocar operación registral alguna”.

La Dirección confirma la calificación y señala:

1º. Contra la negativa a practicar el asiento de presentación, al ser una calificación más, puede ser impugnada mediante el mismo recurso que puede interponerse contra una calificación que deniegue o suspenda la inscripción del documento y, por tanto, debe tramitarse tal recurso a través del procedimiento previsto en los artículos 322 y ss LH.

2º. El artículo 420.1 del Reglamento Hipotecario, en consonancia con el artículo 3 de la Ley Hipotecaria, ordena a los registradores no extender asiento de presentación de los documentos privados, salvo en los supuestos en que las disposiciones legales les atribuyan eficacia registral. Por tanto, sólo en aquellos casos en los que el propio presentante manifieste que su objetivo no es la práctica de un asiento en los libros del Registro, o en los que de una forma evidente resulte que el título nunca podría provocar dicho asiento, cabría denegar la presentación.