INFORME OFICINA NOTARIAL AGOSTO DE 2023.

ÍNDICE:

- DISPOSICIONES DESTACADAS

- NOTICIAS NOTARIALES

- RESOLUCIONES PROPIEDAD

- RESOLUCIONES MERCANTIL

- PRÁCTICA NOTARIAL: CONSTITUCIÓN DE SOCIEDADES CIRCE III: RESULTADO FINAL de ESCRITURA Y ESTATUTOS

- ENLACES

Un resumen de lo más destacado en el mes de JULIO se puede consultar en el resumen de dicho mes, denominado NO TE LO PIERDAS.

DISPOSICIONES DESTACADAS

Inversiones exteriores. Este RD desarrolla, en lo relativo a las inversiones, la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior. A efectos de tener que declararlas, se considera inversión extranjera, entre otras, la adquisición de bienes inmuebles sitos en España por no residentes, cuyo importe supere los 500.000 euros. Obligaciones del notario español interviniente. Operaciones con autorización previa.

Registro Central de Titularidades Reales. Se crea el RECTIR, como registro único, central y electrónico destinado a recoger las titularidades reales de las personas jurídicas, bien forma directa o procedentes de otros registros, y de los fideicomisos y figuras análogas, cerrando de esta forma, por ahora, las medidas legislativas de transposición de la V Directiva antiblanqueo.

Reglamento del Registro de Propiedad Intelectual. El nuevo reglamento sustituye al de 2003, adaptado a las Leyes 39 y 40/2015. Regula la organización y funciones del registro central, las normas comunes sobre el procedimiento de inscripción, la estructura y las medidas de coordinación e información entre todas las AAPP competentes. Este Registro reúne características de los registros jurídicos y es público. Se suprime la opción de registrar obras sólo bajo seudónimo.

Reglamento de la lengua de signos. Desarrolla la Ley 27/2007 en beneficio de personas sordas, con discapacidad auditiva y sordociegas, ampliando sus ámbitos de aplicación. Las AAPP promoverán la lengua de signos española y los medios de apoyo a la comunicación oral en actuaciones notariales, registrales, procedimientos administrativos y ante todos los órdenes jurisdiccionales. Estas personas podrán optar entre la lengua de signos y la lengua oral con apoyos.

Sede electrónica del Ministerio Fiscal. Este decreto crea la Sede Electrónica del Ministerio fiscal para que pueda interactuar de manera segura con los ciudadanos y profesionales. Será una sede propia y única para toda España gestionada técnicamente por el Ministerio de Justicia. Ha de entrar en vigor antes del 1 de octubre de 2023.

Declaraciones tributarias informativas sobre monedas virtuales. Se trata de 2 órdenes que aprueban tres modelos de declaraciones informativas tributarias: el 721, sobre monedas virtuales situadas en el extranjero, el 172, sobre saldos en monedas virtuales y el 173 sobre operaciones con monedas virtuales. Se presentarán con periodicidad anual a partir de 2024.

Disposiciones Autonómicas. Normativa de Andalucía (función pública), Madrid (protección civil, archivos y documentos, libro y lectura), Navarra (fundaciones) y País Vasco (Ley del Suelo).

Jubilaciones

Se declara la jubilación voluntaria del notario de Madrid, don Pablo José López Ibáñez.

Se declara la jubilación del notario de Guadalajara don Jesús José Moya Pérez, con efectos el mismo día en que cumpla 70 años, al no haber solicitado prórroga.

RESOLUCIONES:

En JULIO se han publicado SETENTA Y NUEVE RESOLUCIONES en el BOE que se ofrecen a continuación por orden de relevancia.

RESOLUCIONES PROPIEDAD

292.*** CONSTITUCIÓN DE SERVIDUMBRE DE PASO CON FACULTADES MUY AMPLIAS. POSIBLE PARCELACIÓN URBANÍSTICA. En los casos de servidumbres de paso con facultades adicionales muy amplias, que potencialmente pueden excluir todas las facultades de aprovechamiento del predio sirviente y revelar una parcelación urbanística, (por ejemplo, si permiten al predio dominante murar la zona de servidumbre de paso) el acto debe ser valorado por el órgano urbanístico competente a fin de que emita licencia de parcelación, declare su innecesariedad o incluso su no sujeción a licencia.

298.*** COMPRA A SOCIEDAD CON CIF REVOCADO. La revocación del CIF produce el cierre registral, aunque el otorgamiento de la escritura fuera anterior a dicha revocación.

301.*** ENTREGA DE LEGADOS POR ALBACEA CONTADOR PARTIDOR CON CARGO VENCIDO. El albacea o el contador-partidor no son apoderados del causante sino figuras jurídicas con funciones propias. No cabe prorrogar estos cargos si la prórroga se solicita una vez que han caducado.

306.*** AMPLIACIÓN DE OBRA NUEVA. MODIFICACIÓN DE PROPIEDAD HORIZONTAL. DERECHO DE VUELO. El derecho de vuelo es un derecho real sobre cosa ajena, con vocación de dominio, por el que su titular tiene la facultad de elevar una o varias plantas o de realizar construcciones bajo el suelo, adquiriendo, una vez ejercitado, la propiedad de lo construido.

309.*** SENTENCIA FIRME DICTADA EN REBELDÍA SIN CONSTAR SI HAN TRANSCURRIDO LOS PLAZOS PARA EL EJERCICIO DE LA ACCIÓN RESCISORIA. Cuando una sentencia se hubiera dictado en rebeldía es preciso que, además de ser firme, haya transcurrido el plazo del recurso de audiencia al rebelde. No cabe pues la inscripción, ni siquiera haciendo constar la posibilidad de rescisión.

320.*** RESOLUCIÓN DE CONTRATO DE VITALICIO. Cabe pactar la aplicación del artículo 1504 CC en la cesión de bienes a cambio de alimentos. La aplicación de este artículo no exige que se pacte un procedimiento especial para su efectividad. El requerimiento notarial o judicial garantiza el equilibro de intereses de los contratantes.

330.*** EXCESO DE CABIDA EN FINCA PROCEDENTE DE SEGREGACIÓN. EFECTOS DE LA BASE GRÁFICA INSCRITA. Las rectificaciones de cabida solo son admisibles en cuanto tengan por objetivo modificar un dato erróneo para hacer coincidir la medida registral con la medida física de la finca previamente delimitada como objeto de derecho, es decir rectificar un error en la cabida inscrita. En los restantes casos, lo procedente es inmatricular la diferencia de cabida, la superficie no registrada, que es otra realidad física, otra finca. La base gráfica inscrita delimita con plenos efectos la finca objeto del derecho inscrito.

333.*** ADJUDICACIÓN HEREDITARIA. COMUNIDAD DE BIENES O PROPIEDAD HORIZONTAL DE HECHO. Hay una situación registral de propiedad horizontal de hecho cuando de los asientos resultan elementos independientes que se han formado (antes de la entrada en vigor de la LPH) mediante la técnica de la segregación y sin constituir formalmente el régimen de propiedad horizontal.

348.*** AGREGACIÓN. LÍMITES CUANTITATIVOS DEL ART. 48 RH. Cuando se agregan varias fincas a una mayor, el requisito cuantitativo de que la finca debe tener una extensión superior al quíntuplo de las que se agreguen, debe tenerse en cuenta en relación con cada una de las agregadas y no de todas en conjunto. En los casos de georreferenciación obligatoria, cuando el registrador dude de la identidad de la finca, si hay modificación de superficie, no procede aplicar el art. 201.3 sino el expediente 199.2.

358.*** RESERVA LINEAL. CESIÓN DE DERECHOS POR EL RESERVATARIO EN FASE DE PENDENCIA. Durante la vida del reservista el derecho del reservatario es transmisible, renunciable y embargable. Es un derecho eventual pero ya existente respecto de los bienes reservables. Es un derecho incierto porque el reservatario debe sobrevivir al reservista y porque su cuantía depende del número de reservatarios que haya al tiempo de la consumación de la reserva.

289.** ESCRITURA EN CUMPLIMIENTO DE SENTENCIA DE ELEVACIÓN A PÚBLICO DE DOCUMENTO PRIVADO. REBELDÍA. HERENCIA YACENTE. CALIFICACIÓN SUSTITUTORIA. Es necesaria la intervención de la herencia yacente para ratificar el contrato privado de compraventa efectuado por la causante, en cuyo lugar se posicionan sus posibles herederos

290.** SENTENCIA DE DIVORCIO DE CÓNYUGES EXTRANJEROS SIN ESTAR INSCRITA EN EL REGISTRO CIVIL CENTRAL. La resolución judicial que modifica el régimen económico de la sociedad de gananciales (en este caso resolución judicial de divorcio, artículos 1392 del Código Civil y 77 de la Ley del Registro Civil), debe constar en el Registro Civil, para poder proceder a la inscripción del título calificado en el Registro de la Propiedad.

291.** PROCEDIMIENTO DE DIVISIÓN JUDICIAL DE HERENCIA. CALIFICACIÓN REGISTRAL.RENUNCIA A LA HERENCIA. El procedimiento de división judicial de herencia es un verdadero proceso declarativo situado en la órbita de la jurisdicción contenciosa y la calificación registral se rige por el artículo 100 RRM.

293.** TRANSACCIÓN HOMOLOGADA JUDICIALMENTE. LIQUIDACIÓN POR DIVORCIO DEL RÉGIMEN ECONÓMICO MATRIMONIAL. Puede inscribirse la liquidación de la sociedad de gananciales presentando el auto de homologación de la transacción fundada en sentencia previa de divorcio.

294.** EJECUCIÓN JUDICIAL HIPOTECARIA. INCORRECTA IMPUTACIÓN DEL PRECIO DE REMATE. El Registrador no entra a valorar cómo se ha realizado la imputación de los pagos, cuestión que corresponde resolver al juez dentro del procedimiento de ejecución pero el Registrador sí califica si en tal imputación se sobrepasan o no los límites de la respectiva cobertura hipotecaria, ya sean estos los que inicialmente constan en el Registro de la Propiedad como cifra máxima, ya resulten los mismos de la reducción que procediera de ésta como consecuencia de una resolución judicial de nulidad de cláusulas abusivas u otra asimilable.

295.** INMATRICULACIÓN MEDIANTE LIQUIDACIÓN DE GANANCIALES Y HERENCIA. Los títulos consecutivos de liquidación de sociedad conyugal y adjudicación de herencia, otorgados el mismo día y en la misma escritura, no son suficientes para la inmatriculación de fincas por la vía del doble título del artículo 205 de la LH.

296.** INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTES. CONTROVERSIA SOBRE SERVIDUMBRE. La controversia sobre si la georreferenciación respeta o no una servidumbre a favor de una finca colindante, justifica las dudas sobre la posible invasión de dicha finca.

297.** COMPRAVENTA FIGURANDO PRESENTADO CON POSTERIORIDAD MANDAMIENTO DE PROHIBICIÓN DE DISPONER. Las prohibiciones de disponer ordenadas por la administración tributaria no impiden despachar actos dispositivos de fecha anterior y que además gozan de prioridad registral.

300.** DETERMINACIÓN DE RESTO TRAS EXPROPIACIÓN NO INSCRITA. PERMUTA. POSIBLE CONFLICTO DE INTERESES. Es posible la tramitación del expediente para la rectificación de descripción de una finca que ha sido previamente objeto de una expropiación que no accedió al Registro, siempre que quede determinada georreferenciadamente la porción que no ha sido objeto de expropiación.

302.** INMATRICULACION ART. 203 LH. POSIBLE COINCIDENCIA CON OTRA FINCA YA INSCRITA. Siempre que se formule un juicio de identidad de la finca por parte del registrador, no puede ser arbitrario ni discrecional, sino que ha de estar motivado y fundado en criterios objetivos y razonados.

304.** JUICIO DE SUFICIENCIA DE UN PODER NO INSCRITO Y CONSIGNACIÓN DE LA PERSONA OTORGANTE DEL PODER. El juicio de suficiencia notarial, cuando se trata de poderes otorgados por una sociedad mercantil no inscritos, exige que se detalle en la reseña del poder los datos del otorgante del poder, por ejemplo, un administrador de la sociedad o un apoderado.

305.** ESCRITURA DE ACEPTACIÓN Y COMPLEMENTO DE TÍTULO JUDICIAL BRITÁNICO. Queda fuera del sistema previsto en los textos europeos y en particular, del Reglamento (UE) 1215/2012, y está sometida a los respectivos ordenamientos nacionales, la denominada “ejecución impropia” mediante el acceso a los registros públicos (civil, de propiedad) de las resoluciones judiciales extranjeras declarativas o constitutivas.

308.** SUBROGACIÓN DE HIPOTECA. MODIFICACIÓN DEL TIPO DE INTERÉS DE VARIABLE A FIJO SIN VARIAR LA RESPONSABILIDAD HIPOTECARIA. En las novaciones de tipo de interés de préstamos hipotecarios en que se acuerde la sustitución de un tipo variable por otro fijo no es en principio necesaria la modificación de la responsabilidad hipotecaria inicialmente pactada conforme al tipo variable, siempre que ésta siga respetando los límites legales imperativos.

310.** RECTIFICACIÓN DE PROYECTO DE COMPENSACIÓN EN CUANTO A UNA FINCA APORTADA. Confirma el criterio del registrador que, para rectificar el error de concepto es necesario que intervengan todos los interesados afectados por tener derechos inscritos a su favor y que se rectifique el título formal administrativo del que resulta el error cuya rectificación se pretende.

312.** SENTENCIA QUE RECONOCE LA ADQUISICIÓN DE FINCA POR USUCAPIÓN. TRACTO SUCESIVO. No cabe inscribir una sentencia de usucapión sobre una finca inmatriculada (y que en Catastro son 2 porciones y una dividida horizontalmente) sin que haya tracto sucesivo con los demandados y sin demandar a los titulares registrales, ni formalizar su previa segregación o división horizontal.

313.** COMPRAVENTA POR CÓNYUGES EN GANANCIALES. ATRIBUCIÓN DE PRIVATIVIDAD. En los casos de atribución de privatividad entre cónyuges, es necesario que se exprese la causa, y por tal hay que entender que se exprese si la atribución es onerosa o gratuita.

314.** CONVENIO REGULADOR. ADJUDICACIÓN DE VIVIENDA PRIVATIVA. No es directamente inscribible Sentencia de divorcio en que convenio regulador adjudica finca privativa sin expresar que fue la vivienda familiar y que se financió mediante préstamo.

317.** ACTA DE TERMINACIÓN DE OBRA. ANTIGUEDAD POR CERTIFICACIÓN CATASTRAL NO COINCIDIENDO DESCRIPCIONES. Para inscribir una obra por antigüedad a través de la certificación catastral es preciso que la descripción de la misma sea coincidente con la inscrita.

319.** ART. 199 LH. POSIBLE INVASIÓN DE DOMINIO PÚBLICO NO DESLINDADO. Cuando, por no estar deslindado el dominio público, la Administración no precise si existe efectivamente o no invasión de aquel y por dónde se produce, el registrador suspenderá la inscripción de la georreferenciación, en lugar de denegarla, a la espera de que el interesado aporte el correspondiente informe administrativo.

321.** HERENCIA. ADJUDICACIÓN DE FINCA INSCRITA CON CARÁCTER PRIVATIVO POR CONFESIÓN. El consentimiento de los herederos forzosos del confesante, una vez fallecido éste, es también necesario en la escritura de adjudicación de herencia causada por el fallecimiento del consorte favorecido por la confesión de privatividad.

322.** VENTA EXTRAJUDICIAL DE FINCA HIPOTECADA OTORGADA POR EL ACREEDOR SIN PACTO DE APODERAMIENTO. No cabe inscribir la escritura de venta en ejecución notarial de hipoteca, otorgada unilateralmente por el acreedor sin haberse pactado en la constitución de hipoteca un poder al efecto.

323.** ANULACION DE PROYECTO DE REPARCELACION. TRACTO SUCESIVO EN LA JURISDICCION CONTENCIOSA. En el ámbito Contencioso-Administrativo, para cancelar los derechos inscritos, aunque es competencia del tribunal y no del registrador apreciar que el titular registral ha tenido la posibilidad de intervenir en el procedimiento, debe resultar de la documentación judicial aportada que el titular registral ha tenido participación en el proceso de ejecución.

324.** ART. 199 LH. OPOSICIÓN DE COLINDANTES BASADA EN LA EXISTENCIA DE UN CAMINO DE USO COMÚN DE LOS VECINOS. La oposición de colindantes basada en la existencia de un derecho de uso sobre un camino incluido en la georreferenciación que se pretende inscribir, no tiene el fundamento suficiente para impedir la inscripción.

325.** INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA. DUDAS DE IDENTIDAD DE LA FINCA POR LA MAGNITUD DEL EXCESO DE CABIDA. Cabe denegar el inicio del procedimiento del art. 199 LH si ya se tramitó anteriormente este expediente con resultado negativo y se aporta la misma documentación. Para que un exceso de cabida desproporcionado sea inscribible se requiere que no haya oposición de colindantes, modificación de linderos fijos ni dudas sobre el posible encubrimiento de una operación no registrada.

326.** INMATRICULACIÓN Y, ANTE DUDAS DE IDENTIDAD, APERTURA DE EXPEDIENTE ART. 199 LH. El procedimiento del art. 199 es aplicable si el registrador tiene dudas de identidad, aunque se pretenda la inmatriculación de una finca conforme al art. 205. La reducción de cabida de una finca colindante con la que se pretende inmatricular, no puede practicarse si su titular registral se ha opuesto a la inscripción de la representación gráfica de esta.

327.** RECTIFICACIÓN DE INSCRIPCIÓN POR INSTANCIA DE QUIEN NO ES TITULAR REGISTRAL. La rectificación del registro requiere el consentimiento del titular registral. Una calificación insuficientemente fundamentada puede ser revocada sin que ello implique la inmediata inscripción de lo solicitado.

328.** ELEVACIÓN A PÚBLICO DE DOCUMENTO PRIVADO POR ÚNICO HEREDERO DEL TITULAR REGISTRAL. Para inscribir una escritura de elevación a público de un contrato privado de compraventa es necesario que acceda al registro la escritura que se reseña como título a favor de quien aparece como transmitente, pudiendo no obstante aplicarse el principio de tracto abreviado y por tanto inscribirse la escritura de elevación a público si se acredita que quien figura como vendedor era el único heredero de la titular registral y el único interesado en su herencia.

329.** CANCELACIÓN DE HIPOTECA CAMBIARIA. Puede cancelarse hipoteca cambiaria aportando certificación bancaria acreditativa del pago y sustitutoria del título cambiario material.

331.** VENTA FIDUCIARIA DE FINCA DE UN PROYECTO DE COMPENSACIÓN. TRACTO SUCESIVO. Trata esta R. de un supuesto muy particular: el acceso al registro de una venta fiduciaria que se había otorgado por una Junta de Compensación y que no se inscribió. Al haberse adjudicado las fincas a la sociedad aportante y no al comprador, se complementa aquella escritura por la titular registral, subsanando el defecto de tracto sucesivo.

334.** DECLARACIÓN DE OBRA NUEVA. RESEÑA INCOMPLETA DEL PODER. Cuando se trate de poderes no inscritos en el RM la reseña del documento en que funda su representación el apoderado debe comprender también el título representativo del concedente.

335.** HIPOTECA DE MÁXIMO EN GARANTÍA DE CONTRATO DE FINANCIACIÓN. REQUISITOS SEGÚN SUS DISTINTAS MODALIDADES. No tratándose, en el presente caso, de una hipoteca flotante del art. 153 bis LH, no son necesarios los requisitos que el precepto indica, habiéndose cumplido los correspondientes a la hipoteca en garantía de obligaciones futuras.

338.** EL TITULAR DOMINICAL HA DE SER DEMANDADO EN LA EJECUCIÓN HIPOTECARIA, AUNQUE RESULTE UN ERROR REGISTRAL. El titular dominical debe de ser demandado necesariamente para que se pueda inscribir la adjudicación derivada de una ejecución hipotecaria. Si resulta un error en el registro respecto de dicha titularidad debe subsanarse previamente por los medios legales establecidos para ello.

339.** CONVENIO REGULADOR. ATRIBUCIÓN DEL USO AL CÓNYUGE AL QUE SE LE ADJUDICA LA PROPIEDAD DE LA VIVIENDA. Cuando no existen hijos o éstos son mayores, es necesario fijar un límite temporal a la atribución del uso de la vivienda familiar. Pero no procede inscribir el derecho de uso cuando al cónyuge titular del mismo se la adjudica también la propiedad de la vivienda.

340.** INMATRICULACIÓN DE UNA CASA-CUEVA. Cuando la georreferenciación catastral es incompleta, por referirse solo a la superficie, siendo el subsuelo ocupado más extenso, cabe utilizar un certificado técnico complementario con las coordenadas UTM del subsuelo ocupado, que ha de presentarse al tiempo de la calificación.

341.** INMATRICULACIÓN DE FINCA EN UNA URBANIZACIÓN. PROBABLE PROCEDENCIA DE LA MATRIZ INSCRITA. Cuando la finca a inmatricular por la vía del artículo 205 LH forma parte de una urbanización, cuyas restantes fincas proceden de una finca matriz de la que se han ido segregando, están justificadas las dudas pues no resulta creíble que no tenga ese mismo origen.

342.** INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA PESE A LA OPOSICIÓN DEL TITULAR CATASTRAL. El mero hecho de ser titular catastral de una parcela cuya representación gráfica se desea inscribir por un tercero, no es suficiente para justificar las dudas de identidad.

343.** DENEGACIÓN DE INICIO DEL PROCEDIMIENTO DEL ART. 199 POR POSIBLE ENCUBRIMIENTO DE NEGOCIO JURÍDICO NO INSCRITO. Cabe denegar la tramitación del expediente del art. 199 cuando las dudas de identidad se basan en una rectificación reciente acreditada por acta de notoriedad.

345.** COMPRAVENTA. ATRIBUCIÓN DE PRIVATIVIDAD SIN EXPRESAR CAUSA. El pacto de privatividad siempre será admisible si bien será necesaria su causalización, tanto en los supuestos en que sea previa o simultánea a la adquisición, como en los casos en que sea posterior, sin que ello signifique que haya que acudir a contratos de compraventa o donación entre cónyuges. Se ha considerado suficiente que se mencione la onerosidad o gratuidad de la aportación, o que la misma resulte o se deduzca de los concretos términos empleados en la redacción de la escritura.

347.** LICENCIAS EN PRECARIO: AUTORIZACIÓN ADMINISTRATIVA PARA USOS Y OBRAS DE CARÁCTER PROVISIONAL. No le corresponde al registrador interpretar los términos de la licencia si los mismos han sido debidamente clarificados por la Administración Pública otorgante de la misma.

352.** NEGATIVA A PRACTICAR ASIENTO DE PRESENTACIÓN. ORDEN DE SUSPENSIÓN DE OBRAS. Solo cabe denegar el asiento de presentación cuando el documento sea, palmaria e indudablemente, de imposible acceso al Registro, lo que no ocurre en una orden de suspensión de unas obras. La presentación no puede denegarse anticipando una calificación negativa.

353.** ANOTACIÓN PREVENTIVA DE CRÉDITO REFACCIONARIO. CRÉDITOS ANOTABLES Y MOMENTO DE ANOTACIÓN. El crédito refaccionario solo puede anotarse mientras duren las obras, no después de su conclusión contractual (aunque no se haya terminado de edificar). La fijación de la deuda requiere conformidad de ambas partes.

355.** ART. 199 LH. DUDAS DE IDENTIDAD BASADAS EN LA MAGNITUD DEL EXCESO DE CABIDA Y OTRAS CIRCUNSTANCIAS. La justificación de los defectos advertidos debe incorporarse a la nota de calificación. La magnitud del exceso de cabida, junto con la modificación de un lindero y el examen de los historiales registral y catastral, pueden justificar las dudas de correspondencia.

356.** ELEVACIÓN A PÚBLICO DE DOCUMENTO PRIVADO. CIERRE REGISTRAL ART. 254-1 LH. En la elevación a público de documentos privados pueden darse casos dudosos o fronterizos (entre escritura recognoscitiva o de verdadera «renovatio contractus») que generen obligaciones fiscales, por lo que debe primar el deber de colaboración con la Administración Tributaria frente a los perjuicios que se puedan ocasionar por una mínima dilatación en el procedimiento.

357.** INMATRICULACIÓN MEDIANTE APORTACIÓN A GANANCIALES COMPLEMENTADA POR ACTA DE NOTORIEDAD. La aportación a la sociedad de gananciales es un título apto para inmatricular. El acta de notoriedad, complementaria de título público, cumple la función de primer título público pues acredita la adquisición al menos un año antes del segundo título, no siendo imprescindible que ese primer título sea traslativo.

359.** NOVACIÓN DE HIPOTECA. RESPONSABILIDAD HIPOTECARIA. R. que interpreta una escritura de novación en el sentido de que la responsabilidad hipotecaria por costas y gastos, que se determinaba con dos importes separados pasa a englobarse con una sola cantidad, sin que implique cancelación de una de ellas.

360.** CANCELACIÓN DE HIPOTECA: DUDAS DE SI ES POR PAGO O POR RENUNCIA Y SI IMCLUYE LA AMPLIACIÓN. Para poder inscribir una escritura de carta de pago y cancelación de hipoteca de una hipoteca que ha sido objeto de ampliaciones con posterioridad a su constitución es necesario hacer constar en la cancelación con claridad las cantidades finales resultantes de la ampliación, que será por las que realmente se libere a la finca y no por las iniciales.

361.** ART. 199. DUDAS DE IDENTIDAD BASADAS EN UNA POSIBLE INMATRICULACIÓN ENCUBIERTA MEDIANTE UNA AGREGACIÓN. La existencia de indicios de inmatriculación encubierta mediante una agregación, es motivo suficiente para suspender el inicio de la tramitación del expediente del art. 199 LH.

362.** RECTIFICACIÓN DE REPRESENTACIÓN GRÁFICA INSCRITA EN VIRTUD DE SISTEMA DE COMPENSACIÓN. La modificación de descripción de una finca que tiene su representación gráfica inscrita a resultas de un proyecto de compensación, requiere que se sustancie siguiendo el mismo procedimiento de transformación urbanística. La licencia de primera ocupación y las modificaciones urbanísticas no inscritas no son títulos adecuados para rectificar la superficie registral.

316.* CAMBIO DE DOCUMENTO DE IDENTIFICACION DEL TITULAR REGISTRAL. Aunque el registrador ha de calificar que la identidad del disponente coincida con la del titular registral, no puede dudar por el solo hecho de cambio de un NIE por un DNI, coincidiendo las demás circunstancias –como el cónyuge- y más, emitiendo el notario no sólo un juicio de identidad sino también un juicio sobre su legitimación como prestataria para formalizar la subrogación de acreedor de que se trata.

337.* INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA ALTERNATIVA. OPOSICIÓN DE COLINDANTE. La controversia sobre la delimitación gráfica puesta de manifiesto en la tramitación del art. 199 no puede resolverse en sede registral, por lo que procede denegar (no suspender) la inscripción.

349.* AGRUPACIÓN. INSCRIPCIÓN DE REPRESENTACIÓN GRÁFICA SIN EL CONSENTIMIENTO DE LOS COLINDANTES AFECTADOS. Para inscribir la representación gráfica de una finca no se requiere el consentimiento expreso de los titulares registrales de las fincas colindantes.

351.* ANOTACIÓN PREVENTIVA DE DEMANDA DE JUICIO VERBAL O JUICIO DECLARATIVO. La anotación preventiva de la demanda prevista en el artículo 328 in fine de la Ley Hipotecaria esta referida a la demanda en juicio declarativo ordinario seguido entre las partes acerca de la validez del título y no a la demanda de juicio verbal contra la calificación registral.

RESOLUCIONES MERCANTIL

288.*** SOCIEDAD LIMITADA: REDUCCIÓN DE CAPITAL SOCIAL POR DEBAJO DEL MÍNIMO DE TRES MIL EUROS. Es posible reducir el capital social de una sociedad limitada por debajo del anterior mínimo legal de 3000 euros, sin necesidad de cumplir requisito adicional alguno.

318.*** DISOLUCIÓN Y LIQUIDACIÓN DE SOCIEDAD LIMITADA: MANIFESTACIÓN DE INEXISTENCIA DE ACREEDORES POR EQUIVALENCIA. Si en liquidación de sociedad resulta del balance que no existen deudas y se manifiesta en la escritura bajo el epígrafe de “inexistencia de acreedores” que no hay operaciones comerciales pendientes, la escritura debe inscribirse, aunque no se haga una manifestación expresa de pago a los acreedores o de inexistencia de los mismos.

363.*** SOCIEDAD ANÓNIMA DEPORTIVA. INFORME DE AUDITORÍA. Una sociedad anónima deportiva por el hecho de serlo no está sujeta a verificación contable por auditor. Se le aplican las reglas generales.

303.** SOLICITUD DE CANCELACIÓN DE RESERVA DE DOMINIO DE INSCRITA SOBRE UNA VEHÍCULO. No es posible la cancelación de una reserva de dominio sin consentimiento de su titular y sin la utilización del modelo pertinente.

307.** CONSTITUCIÓN DE SL. RÉGIMEN ECONÓMICO MATRIMONIAL DEL FUNDADOR. DETERMINACIÓN DEL OBJETO SOCIAL. No es necesaria la constancia del régimen económico matrimonial de los fundadores en una constitución de sociedad y mucho menos la prueba de si es el legal o paccionado. La cláusula en el objeto de una sociedad de exclusión de actividades especiales es válida y sirve salvo que se trate de actividades profesionales u otras con requisitos muy específicos. Es admisible como actividad social la de “intermediarios de comercio”.

311.** DEPÓSITO DE CUENTAS SIN CERTIFICACIÓN DE APROBACIÓN DE LAS CUENTAS ANUALES. No es posible depositar unas cuentas anuales sin el necesario certificado de acuerdo de junta aprobando las mismas.

332.** CONSTITUCIÓN DE SOCIEDAD. CADUCIDAD DE LA RESERVA DE DENOMINACIÓN. No es posible inscribir una sociedad cuya certificación de denominación social haya caducado por transcurso del plazo de seis meses, con independencia de quién haya sido responsable de ello.

350.** ACUERDOS SOCIALES SIN CONSTAR EL RESULTADO DE LA VOTACIÓN: SE PUEDE HACER CONSTAR EN LA ESCRITURA. Las deficiencias u omisiones en una certificación de acuerdos sociales elevados a público, se pueden subsanar en la propia escritura.

354.** JUNTA GENERAL. FORMA DE CONVOCATORIA Y ANTELACIÓN EN LA MISMA. Para el cómputo del plazo de antelación de una convocatoria de junta general de una sociedad limitada, se incluye el día en que se remite la convocatoria, pero no el día en que se celebra la junta.

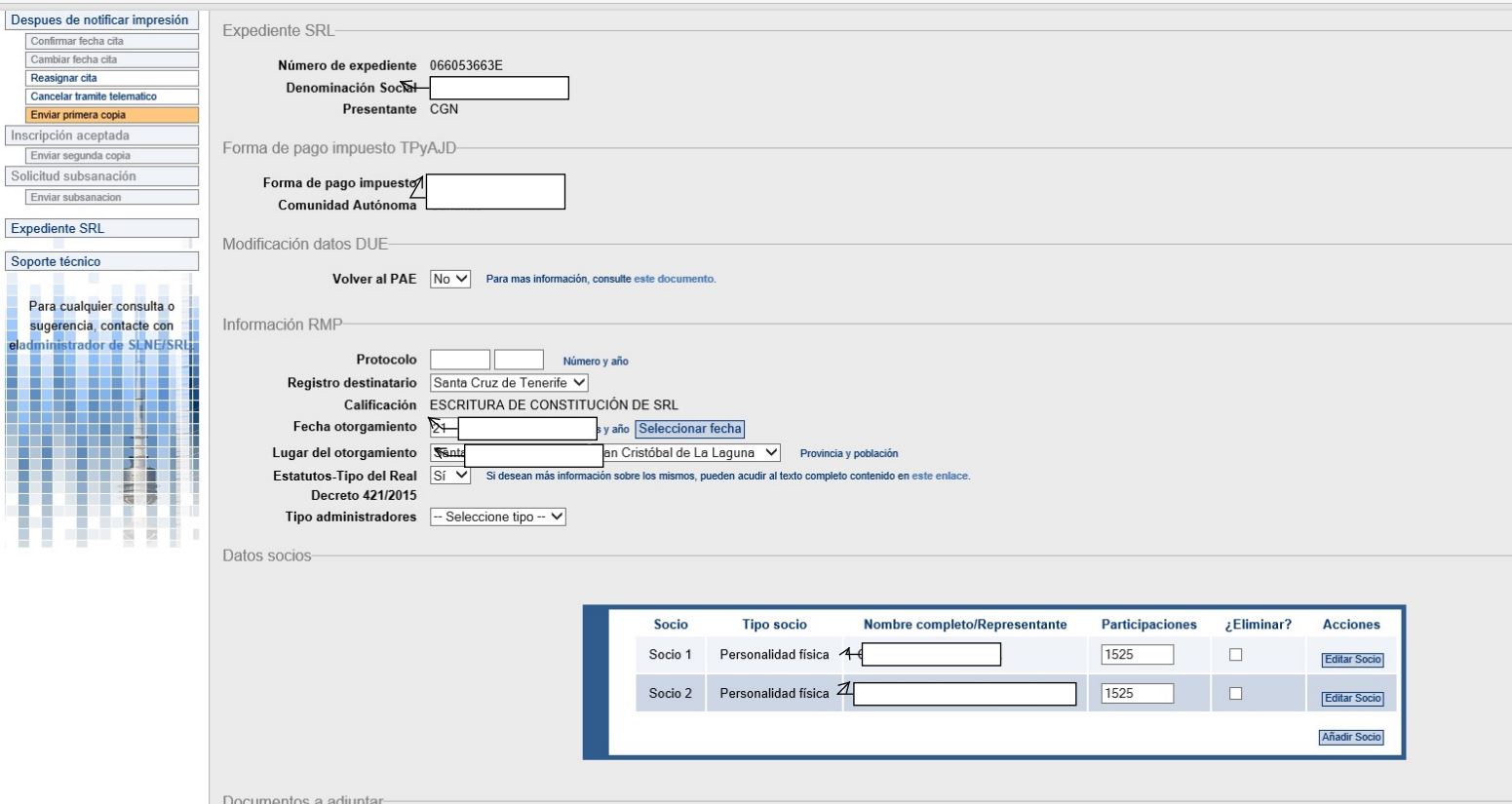

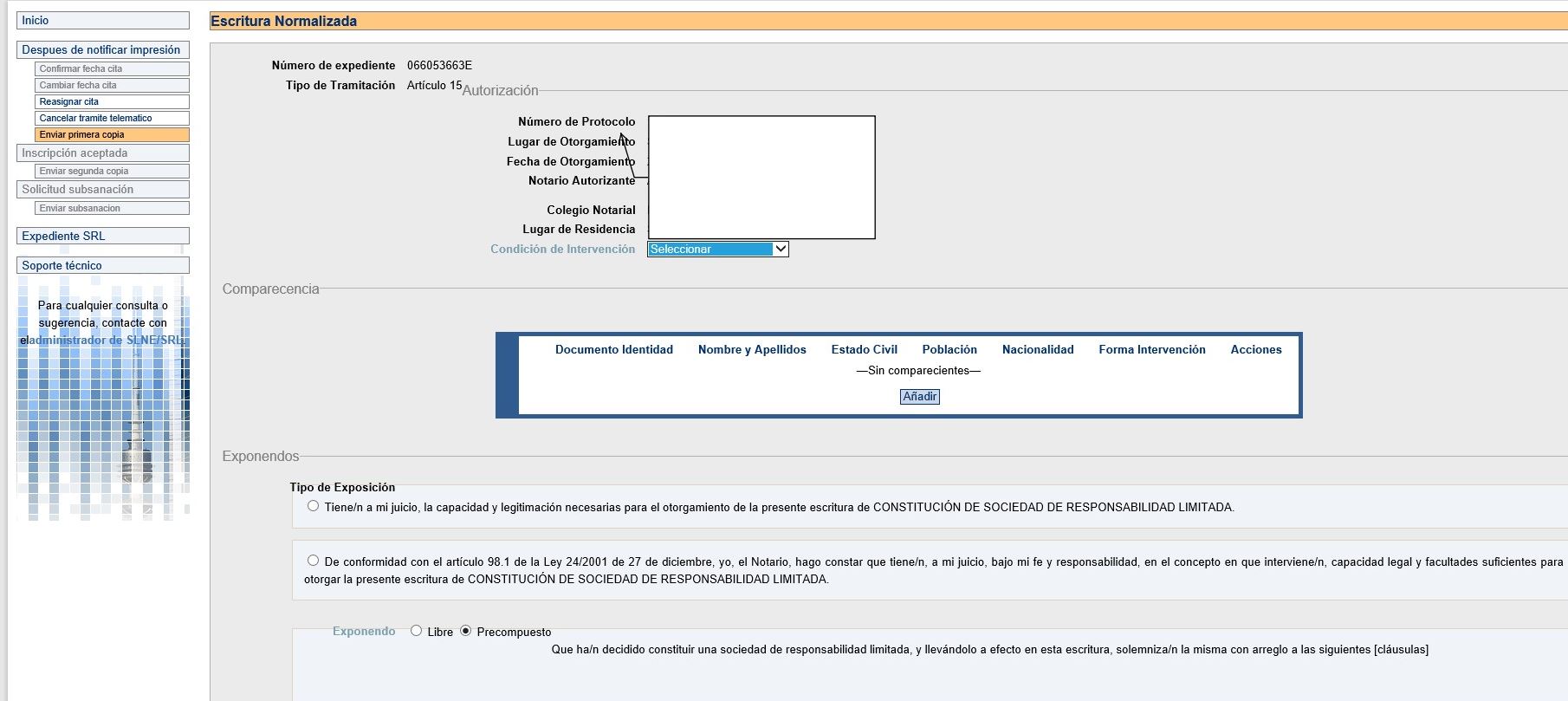

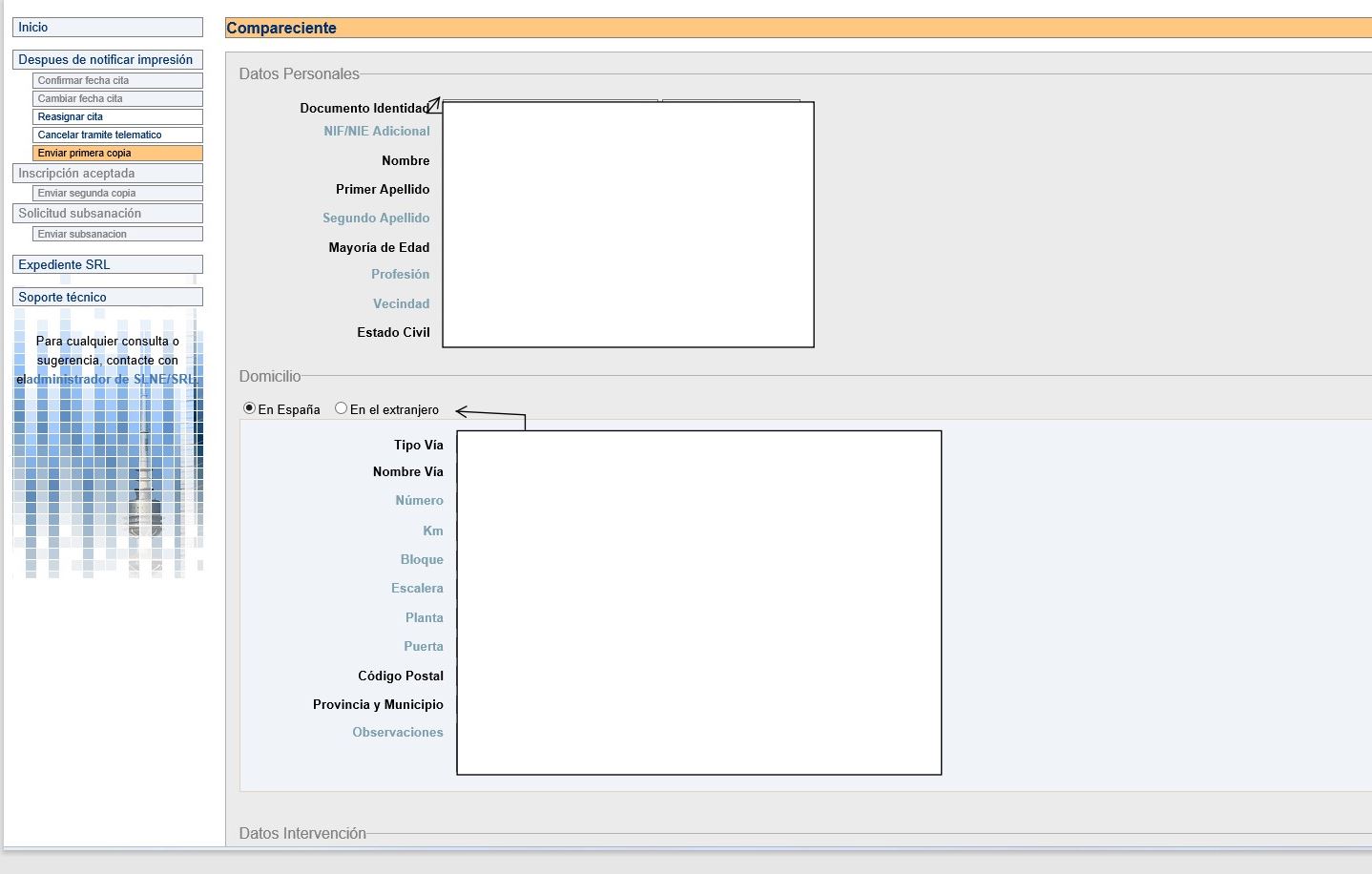

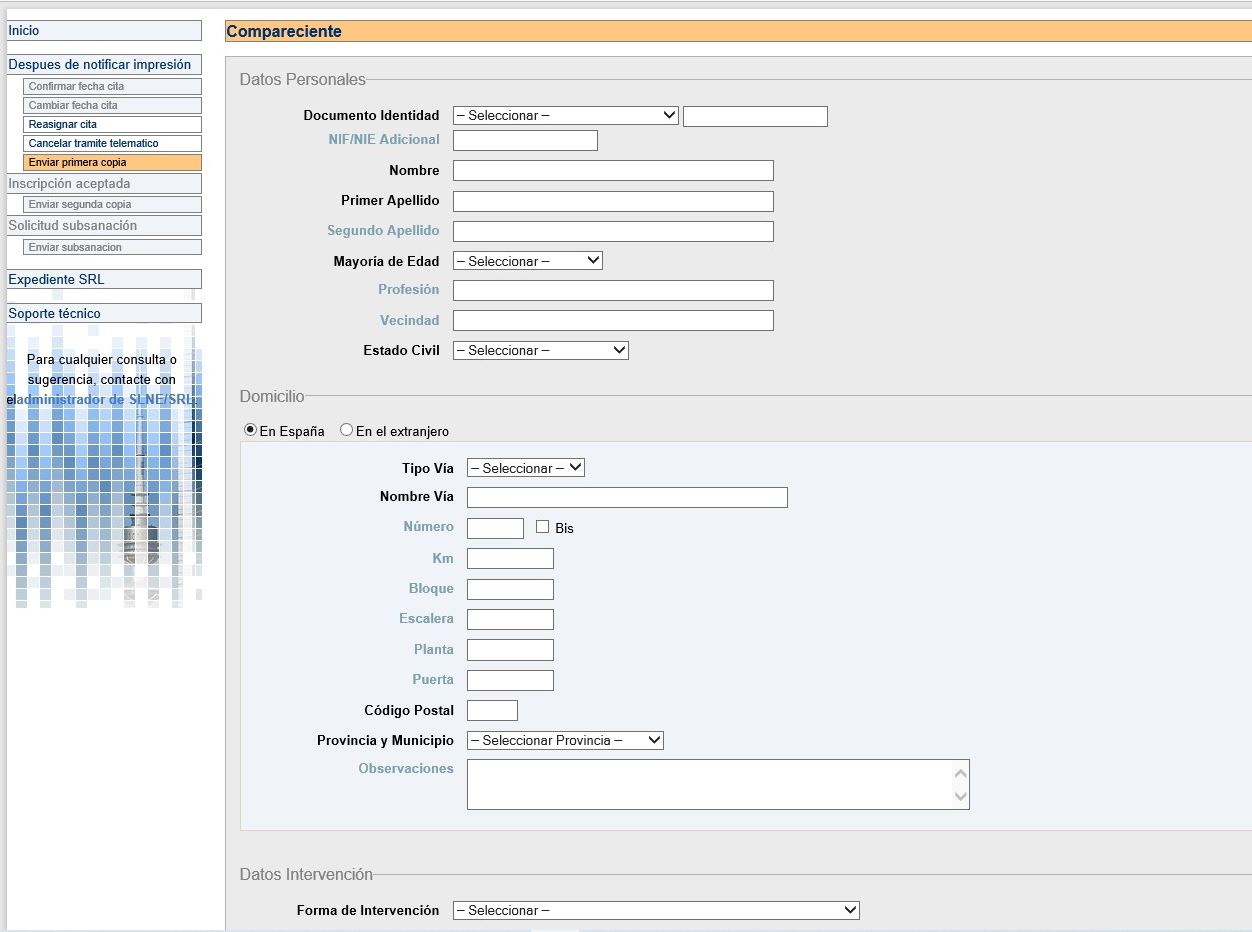

PRACTICA NOTARIAL: CONSTITUCIÓN DE SOCIEDADES CIRCE PARTE III: RESULTADO FINAL DE ESCRITURA Y ESTATUTOS.

1.- INTRODUCCIÓN Y JUSTIFICACIÓN DEL ARTÍCULO:

Por sociedades C.I.R.C.E. nos referimos, en anagrama, a sociedad creadas bajo el sistema denominado Centro de Información y Red de Creación de Empresas que permite realizar, de forma telemática, los trámites de constitución y puesta en marcha de determinadas sociedades mercantiles en España.

Para los notarios es obligatoria la constitución de sociedades dentro de este sistema, si el cliente lo solicita, desde la publicación de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, conocida como «crece y crea», de acuerdo con lo dispuesto en los artículos 3 y 4.

Aquí puedes ver las principales novedades introducidas en las sociedades CIRCE

Dicha ley entró en vigor el pasado 19 de Octubre de 2022 y es necesario actualizarse en esta materia y tener un manual de primeras instrucciones, pues el sistema no es tan sencillo y se aleja de la forma tradicional de elaborar las escrituras de constitución de sociedades.

Hay que tener en cuenta dos conceptos básicos que son:

Los P.A.E. o Puntos de Atención al Emprendedor, es decir asesoría privadas u organismo públicos desde el que se facilita a los emprendedores la constitución de este tipo de sociedades y que en teoría son gratuitos o casi para ellos en la fase de creación de la empresa

Aquí puedes consultar los PAE de tu zona.

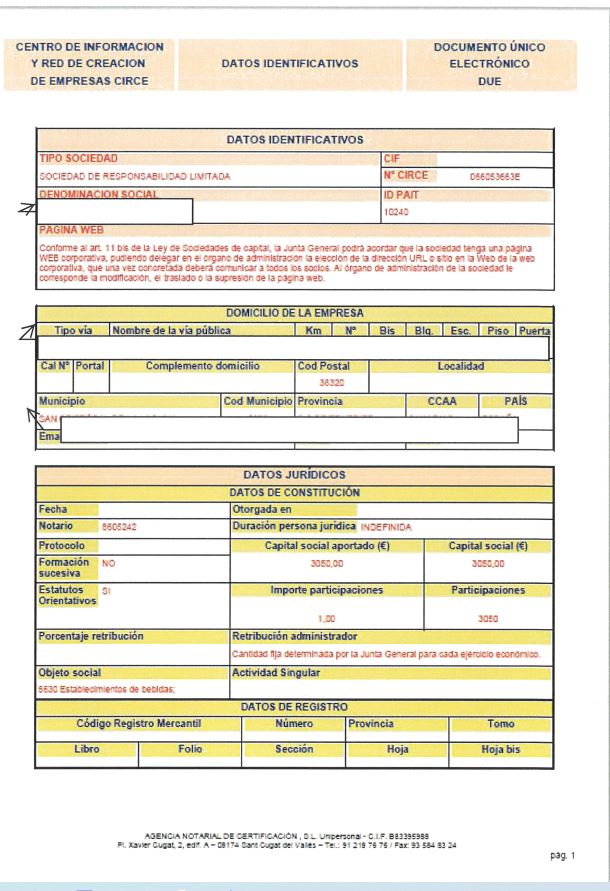

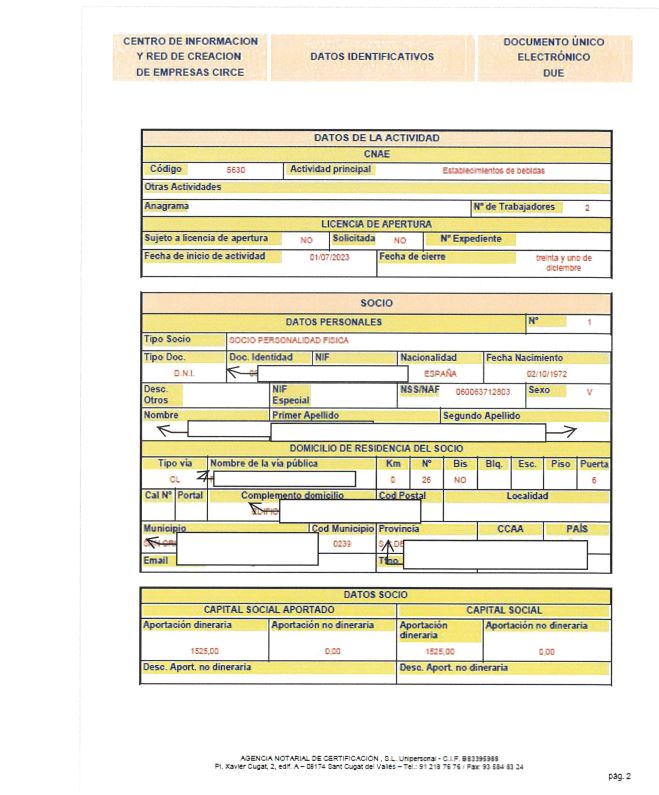

El D.U.E. o Documento Único Electrónico, que es un documento en formato electrónico que contiene todos los campos variables de la nueva sociedad necesarios para el otorgamiento de la escritura de constitución y para los organismo tributarios y de la seguridad social.

Más información en el portal PAE electrónico.

Para saber más, se pueden consultar los siguientes artículos:

Novedades Societarias de interés notarial en la Ley de Creación y Crecimiento de Empresas.

Resumen de la Ley de Emprendedores y su internacionalización

2.- LEGISLACIÓN APLICABLE:

Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

3.- ESQUEMA DEL PROCEDIMIENTO CIRCE Y REQUISITOS PREVIOS.

Todos los notarios, por definición, están dados de alta en el sistema CIRCE ,pero para que sean operativos en la práctica es necesario que activen su Agenda Notarial que permite que sean visibles desde los centros PAE.

Aquí puedes consultar los notarios que están operativos en este sistema.

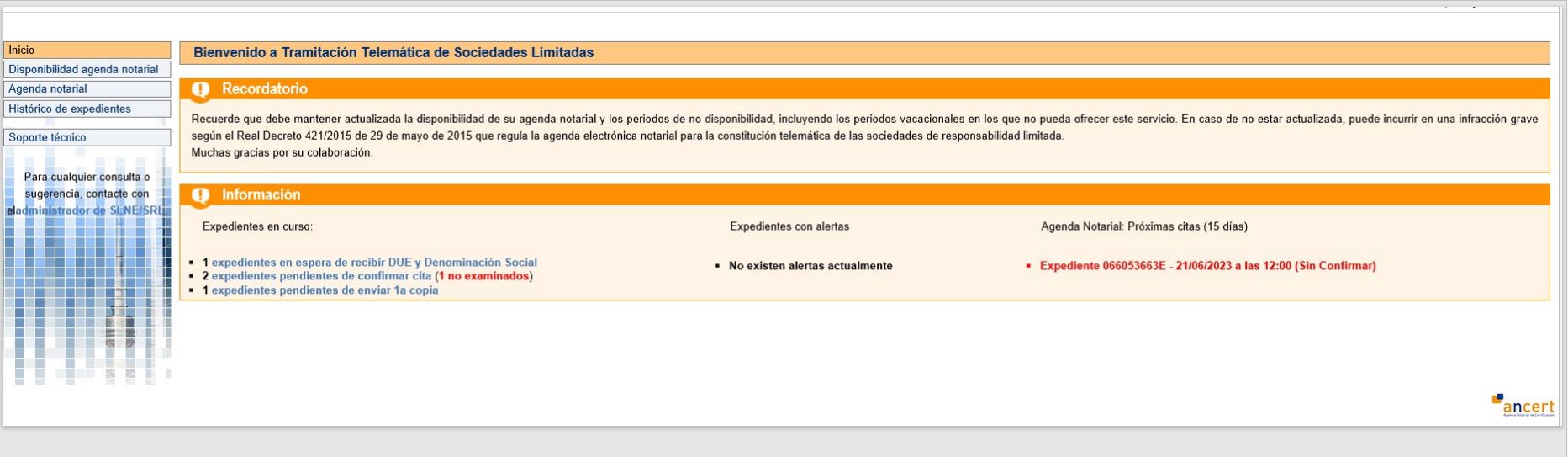

Los pasos a dar, en esquema simplificado, son los siguientes:

1.- Los emprendedores acuden a los PAE, que realizan los trámites previos, como obtención del Certificado de Denominación de la sociedad y elaborar el DUE.

2.- Los PAE contactan telemáticamente con el notario de su elección a través de la Agenda Notarial.

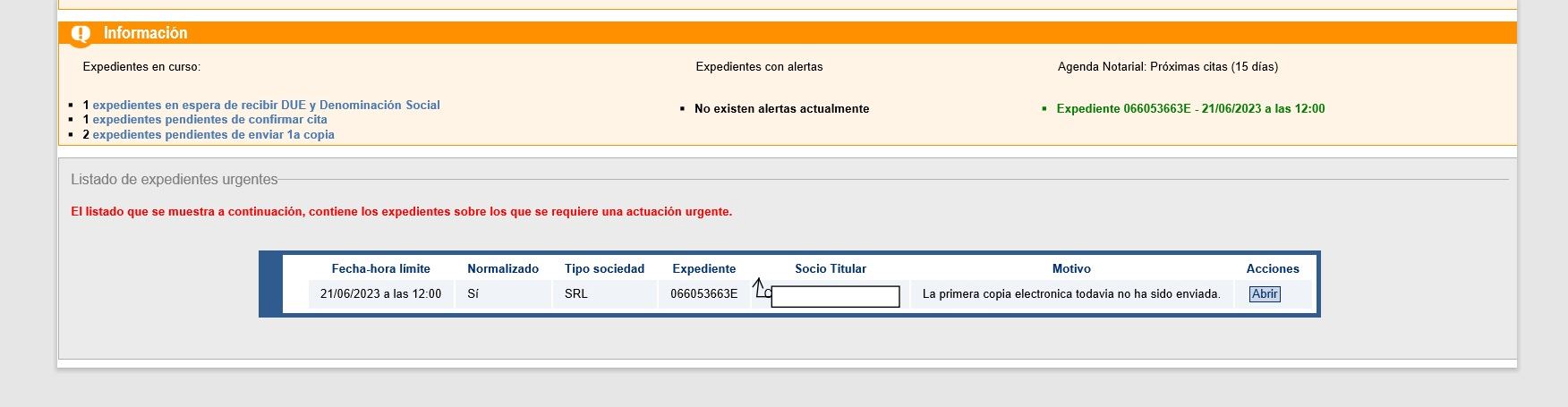

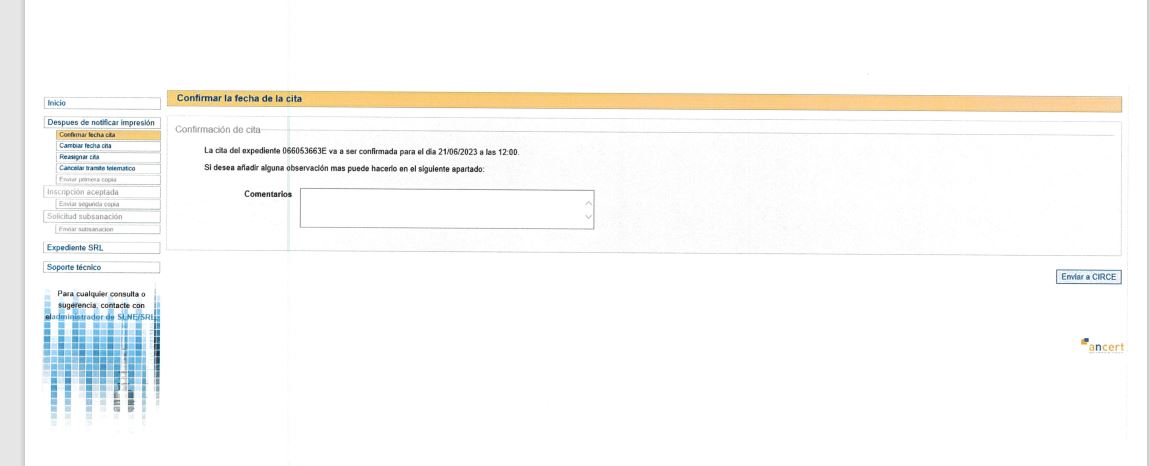

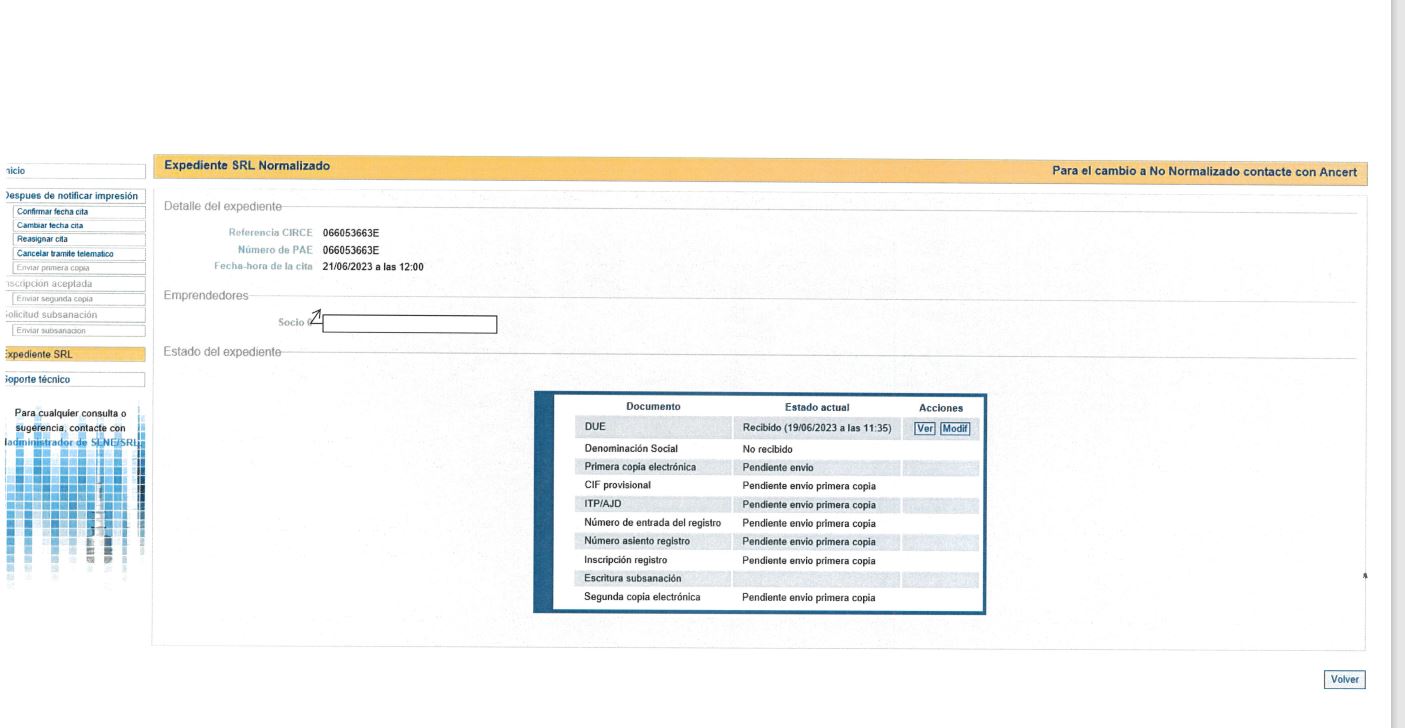

3.- El notario recibe la solicitud de cita, acepta la cita y se fija o confirma día de firma, momento en el que recibe electrónicamente el expediente electrónico, en particular el DUE.

4.- El PAE tiene que remitir los documentos complementarios, tales como el Certificado de Denominación y los certificados bancarios acreditativos del desembolso del capital inicial.

5.- El notario revisa el DUE y los documentos complementarios. Si hay algún error es importante modificar el DUE con carácter previo a la firma.

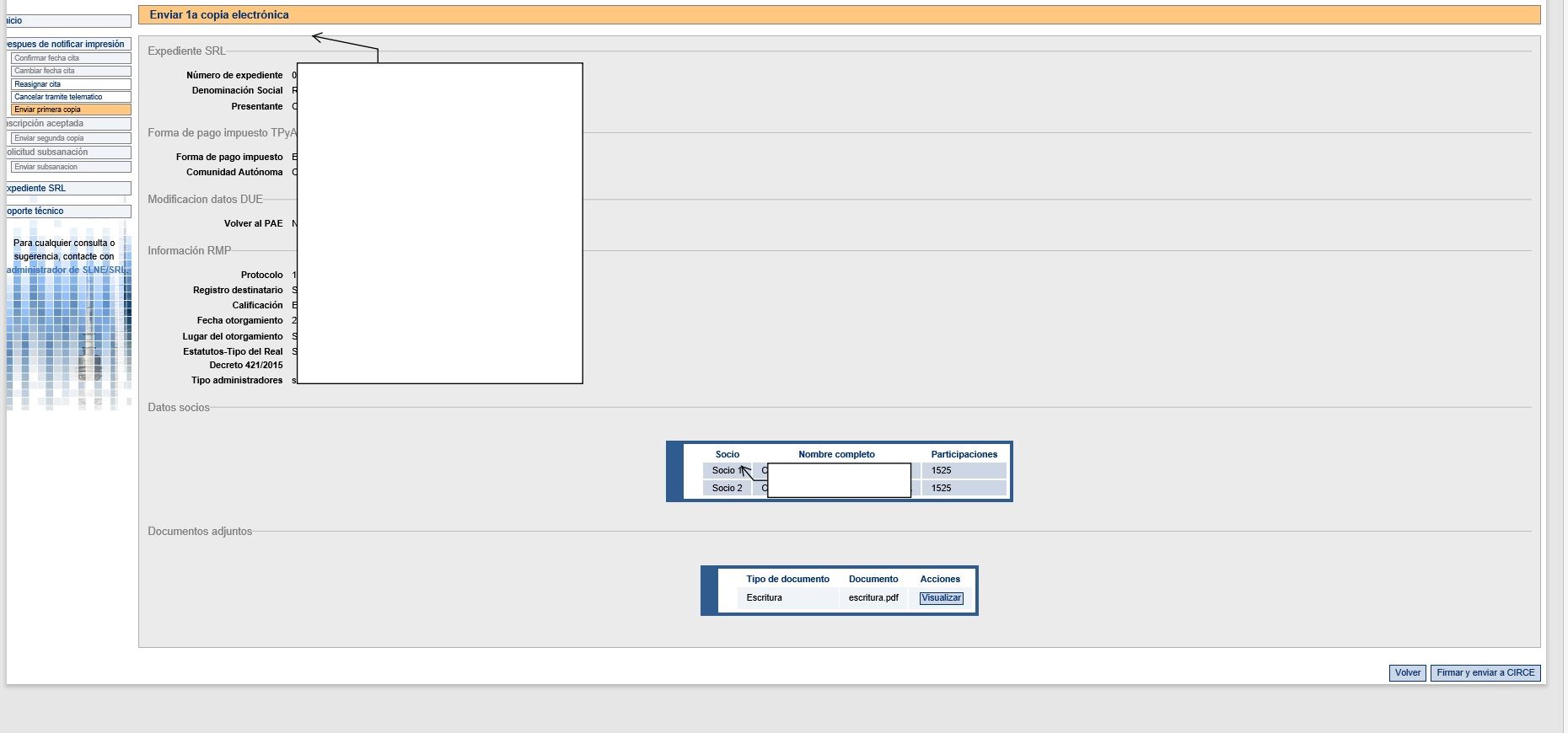

6.- El día de la firma el notario introduce el número de protocolo de la escritura y automáticamente se genera un documento PDF que contiene la escritura, que no es editable y, por tanto, no se puede modificar. Ese PDF se imprime en papel timbrado para que sea la matriz y luego se firma.

7.- El notario tiene que emitir una primera copia de la escritura, que NO es editable, adjuntar todos los documentos complementarios en PDF tales como certificado de denominación, certificado bancario, y estatutos.

8.- El notario tiene que firmarla y enviarla telemáticamente a través del sistema CIRCE que incluye de forma automática el Registro Mercantil, Hacienda y la Seguridad Social.

9.- El sistema genera automáticamente varios documentos como el N.I.F. provisional, el modelo 600 de liquidación de operaciones societarias, y el asiento de presentación en el Registro Mercantil.

10.- El Registro Mercantil comunica la inscripción.

11 .- El notario tiene que adicionar a la matriz como documentos unidos los documentos anteriores y emitir una segunda copia electrónica y enviarla al sistema CIRCE para confirmar la constitución de la sociedad y que se genere el NIF definitivo.

12.- El notario tiene que expedir una copia en papel al emprendedor si éste la solicita.

En el Informe del mes de Junio hay más información sobre los requisitos previos o pasos iniciales para poder hacer este tipo de escrituras, en el punto 4 de dicho Informe.

En el Informe del mes de Julio hay más información sobre las diferentes pantallas y procesos para la elaboración de las escrituras de Constitución de dichas sociedades y Estatutos en el punto 4 de dicho Informe.

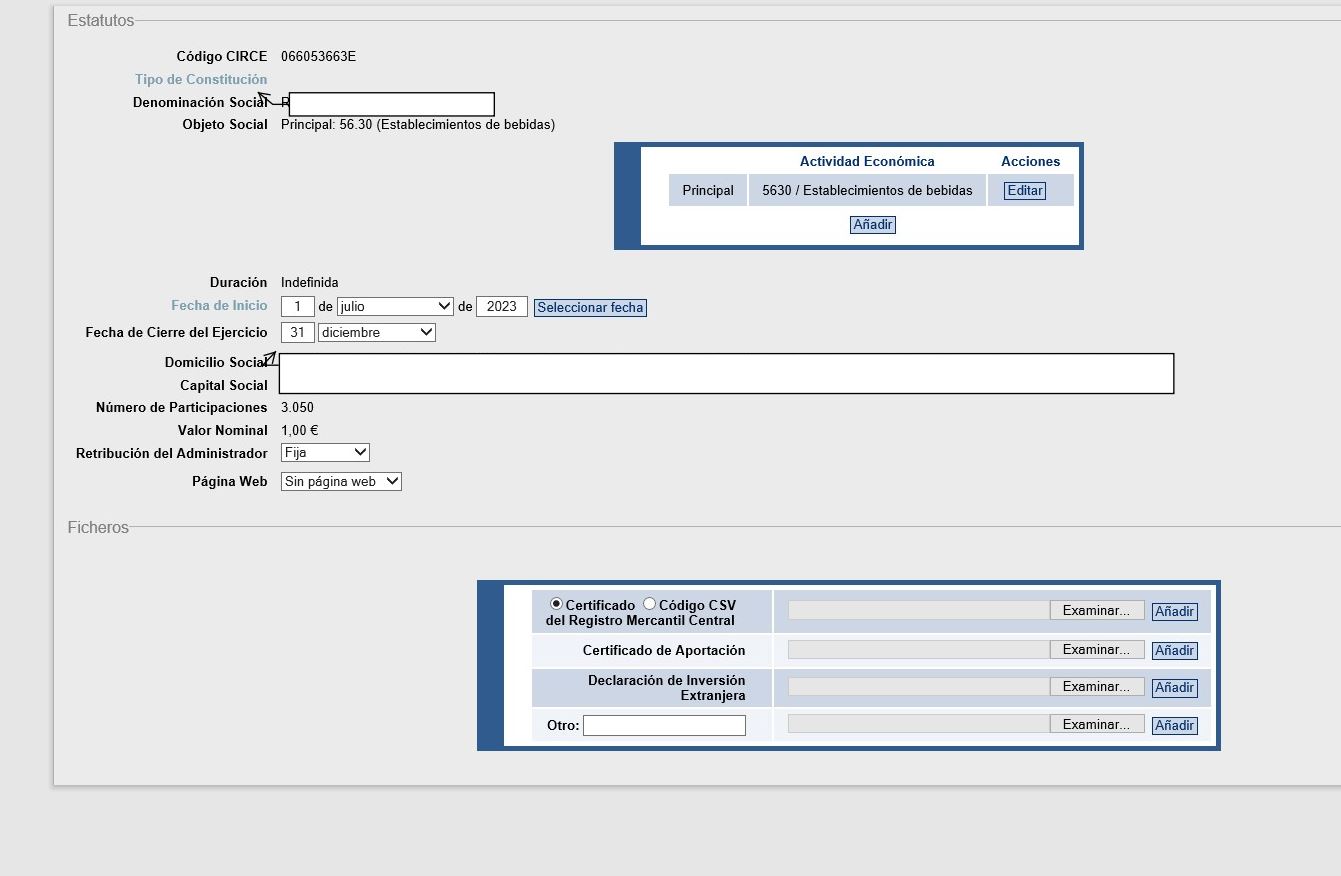

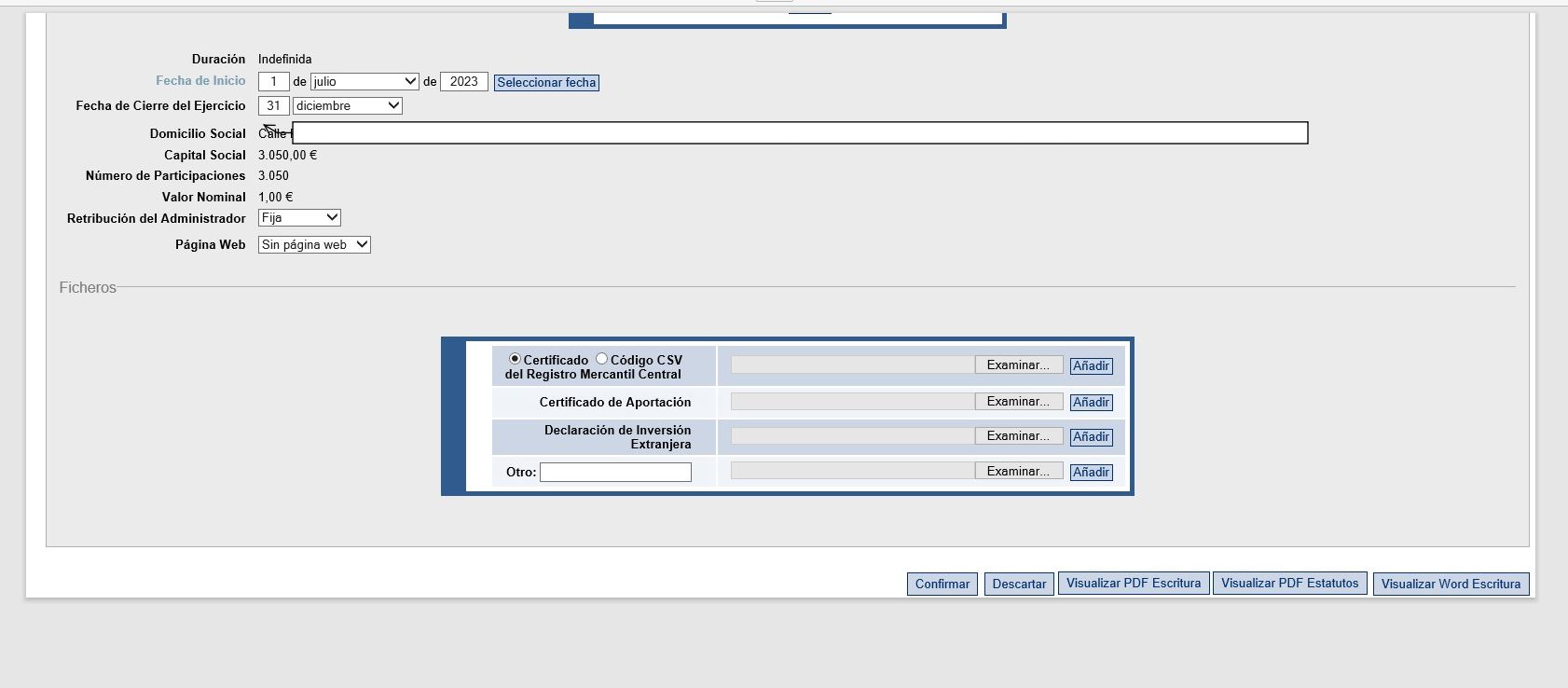

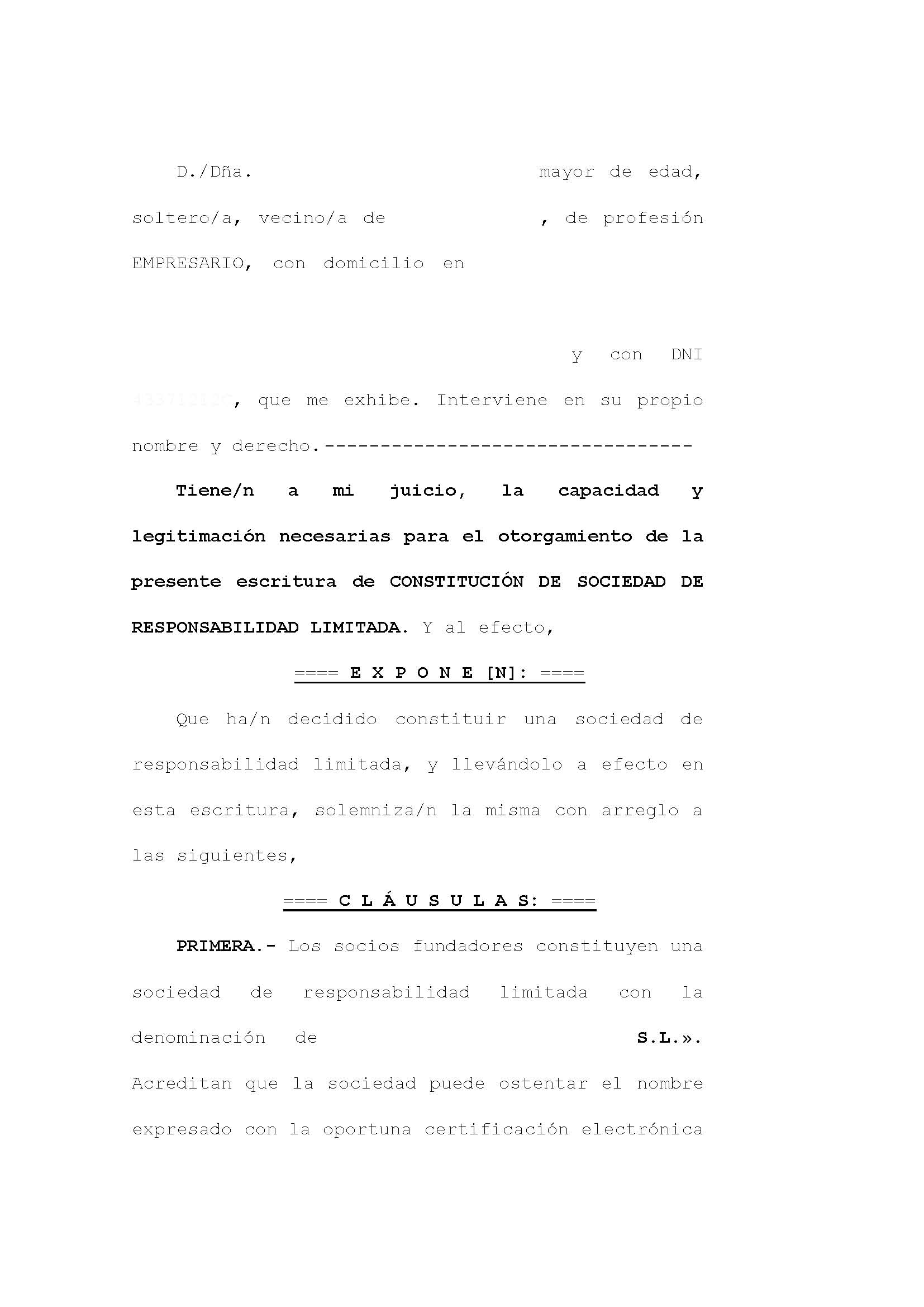

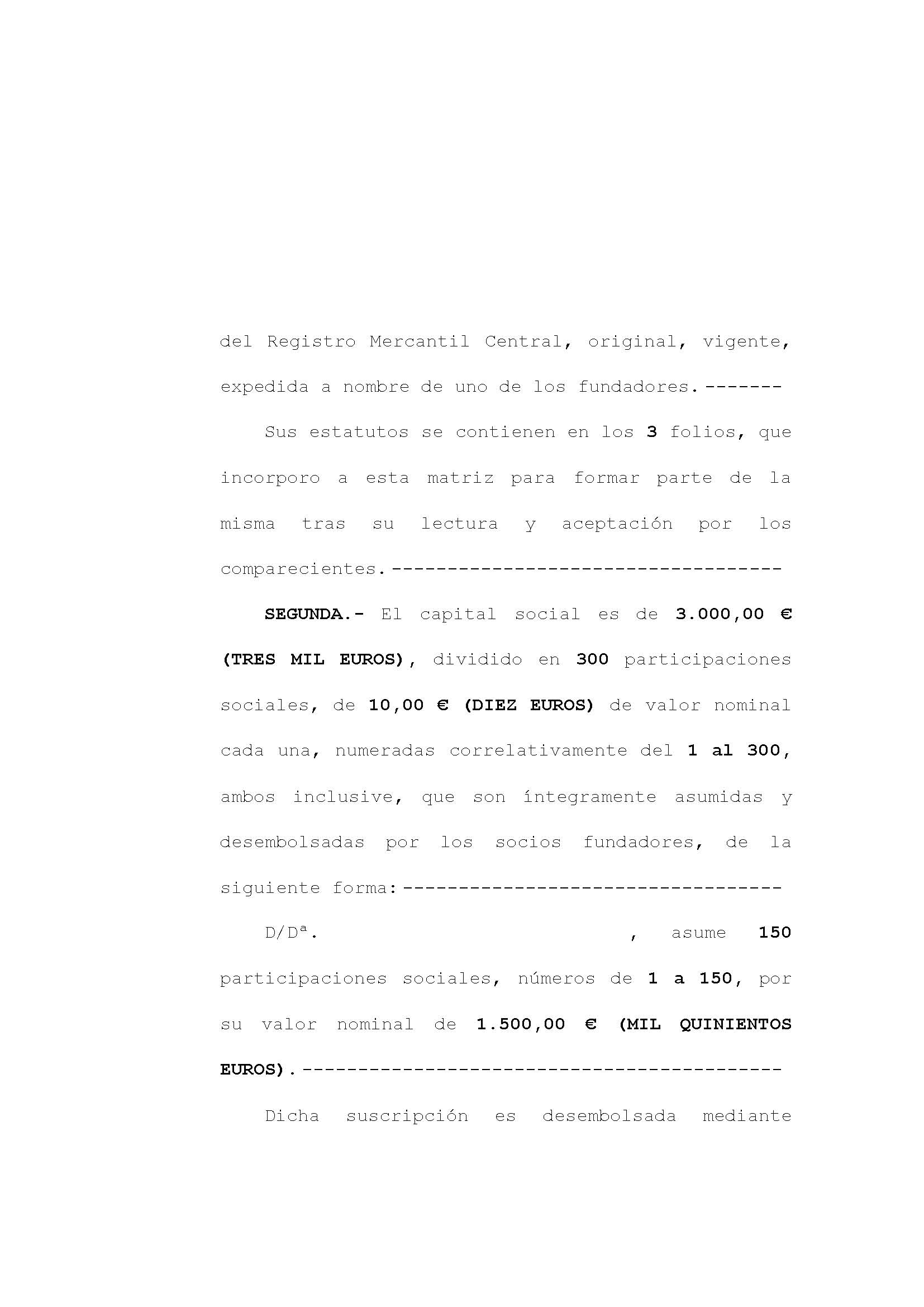

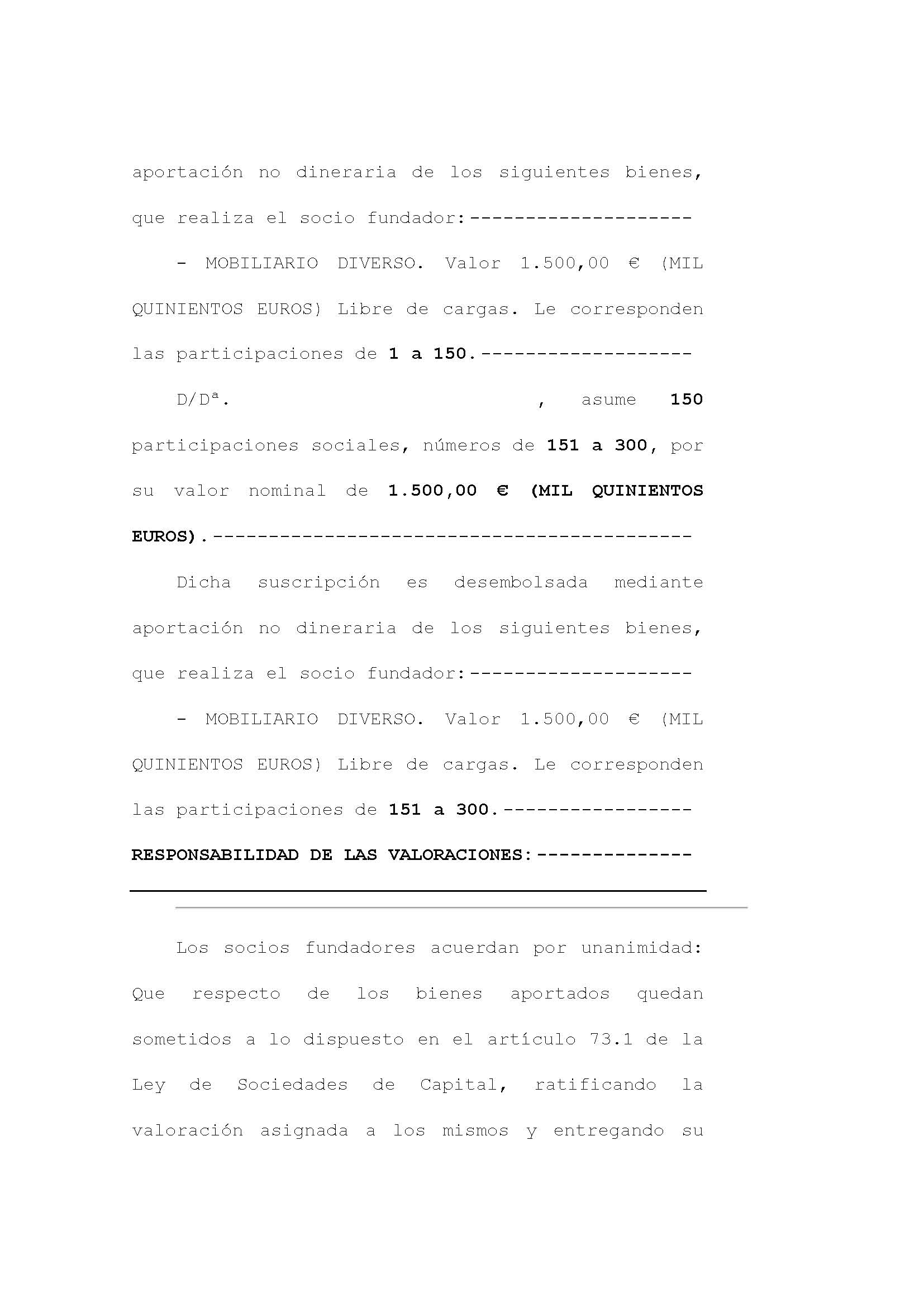

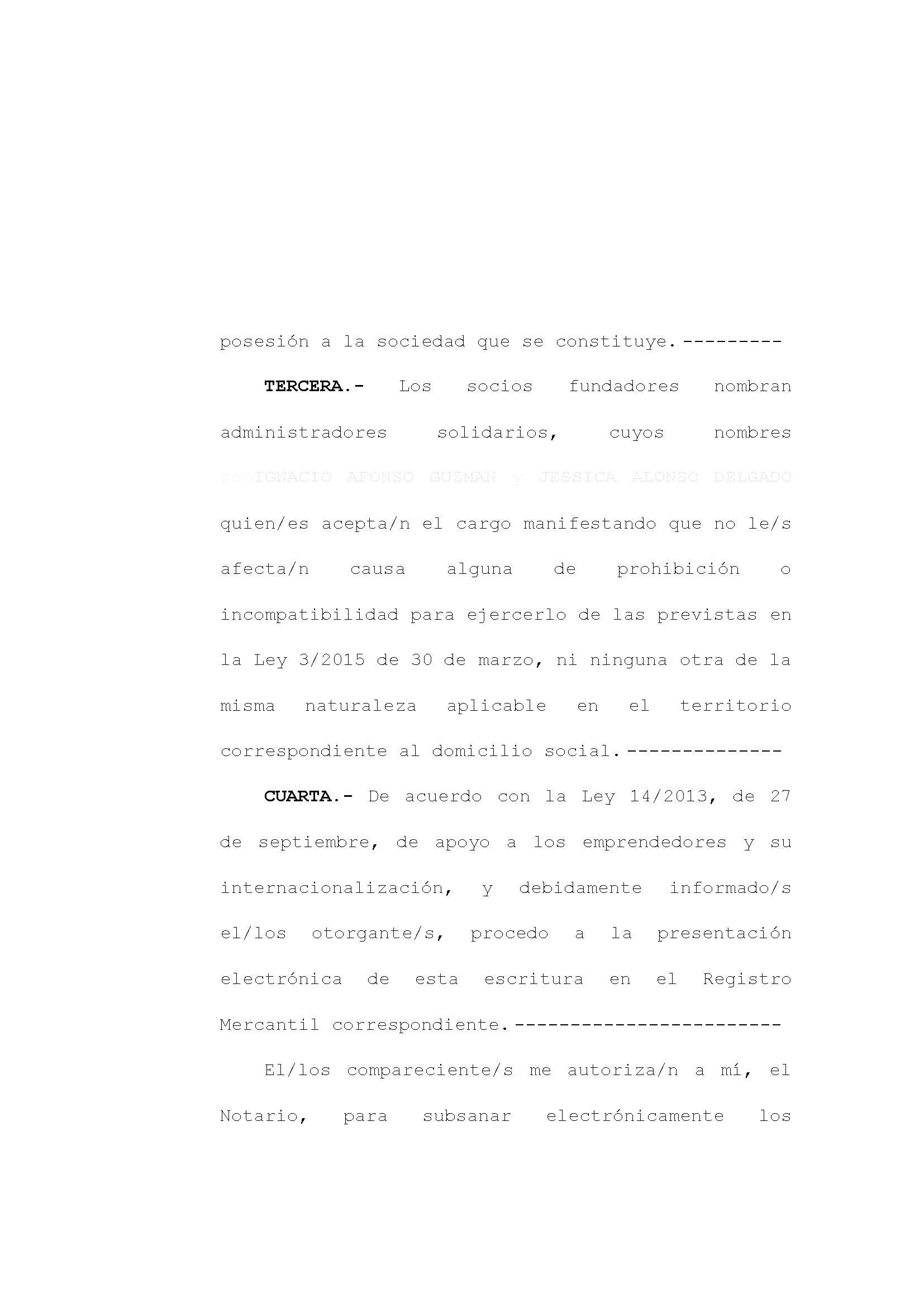

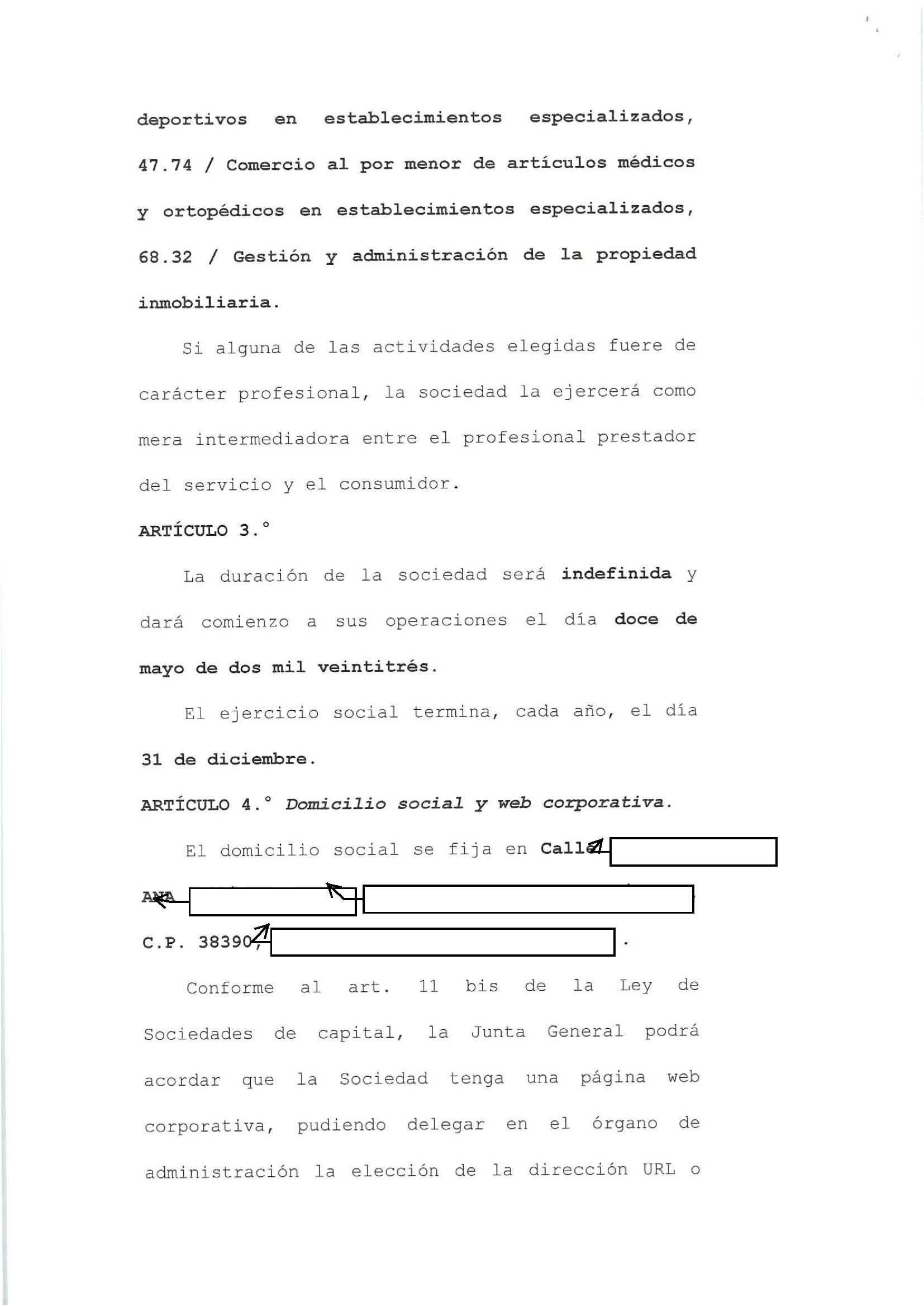

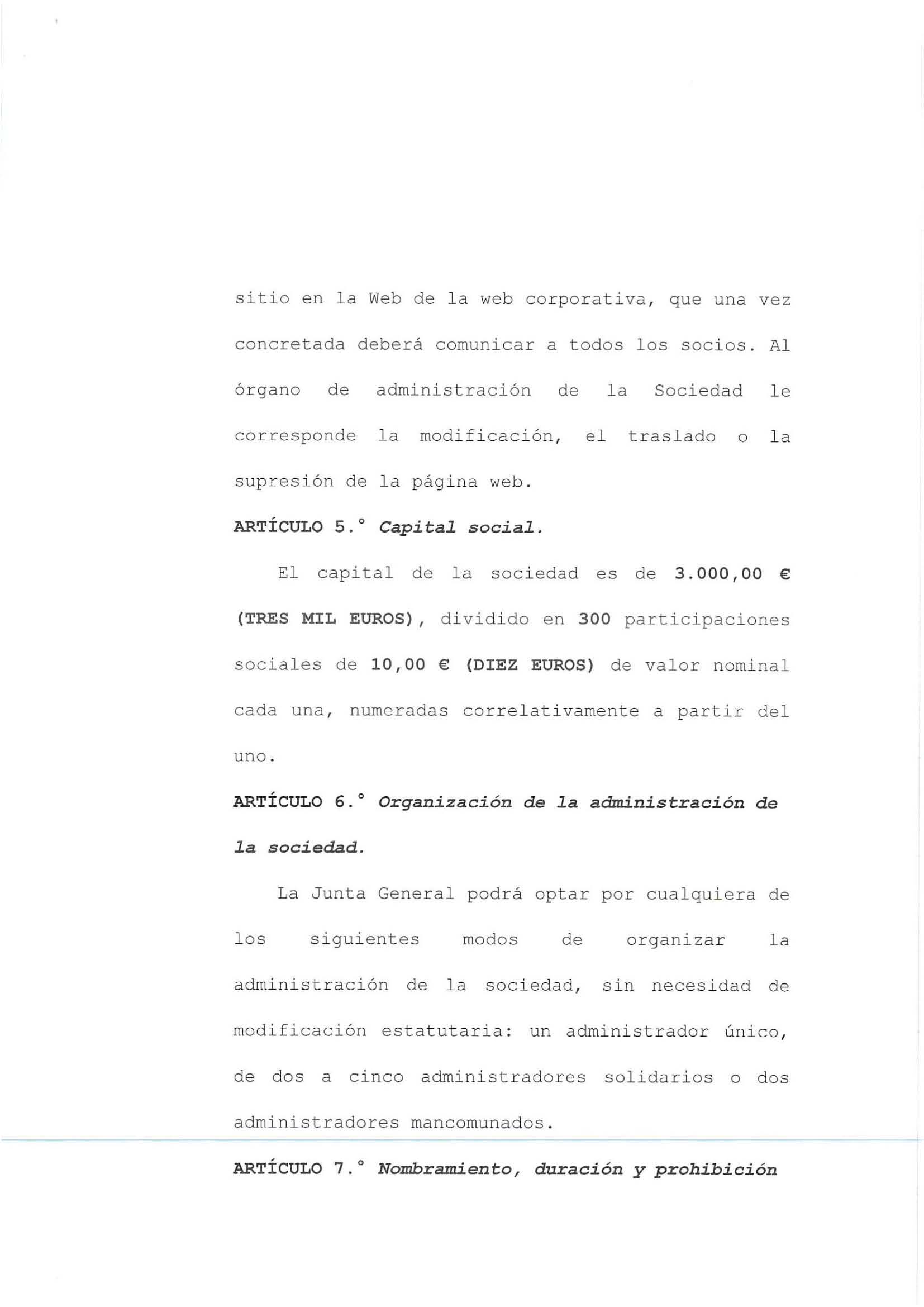

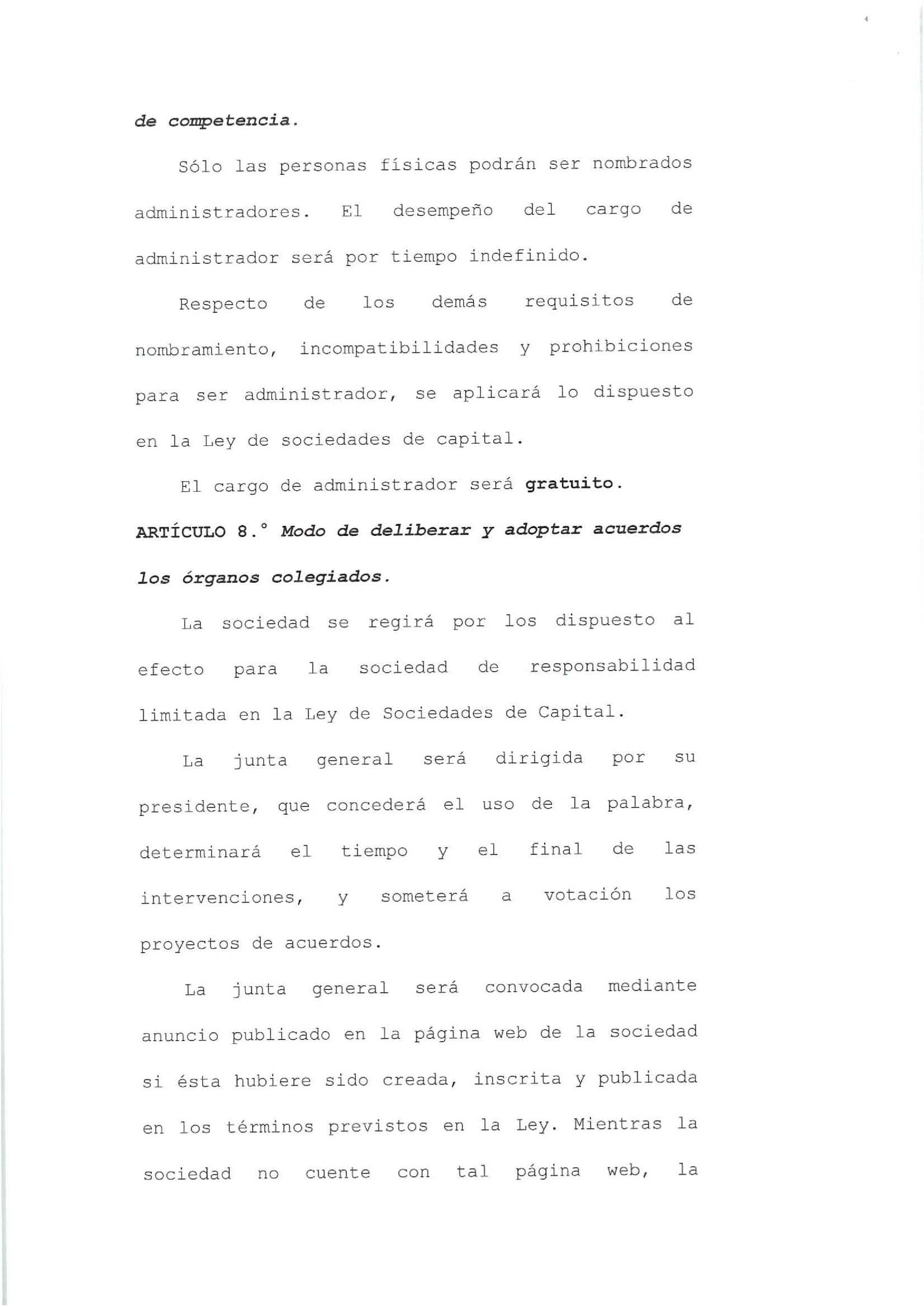

4.- RESULTADO FINAL: ESCRITURAS CIRCE Y ESTATUTOS.

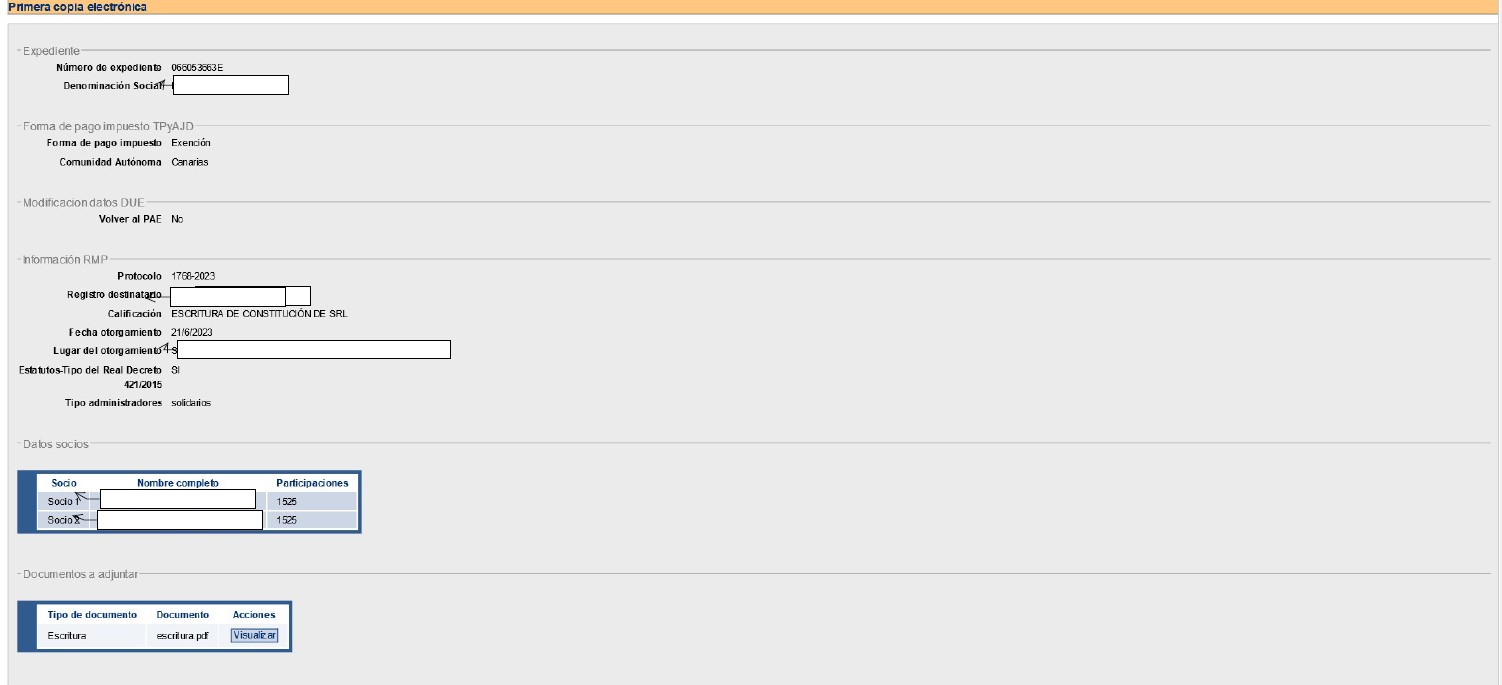

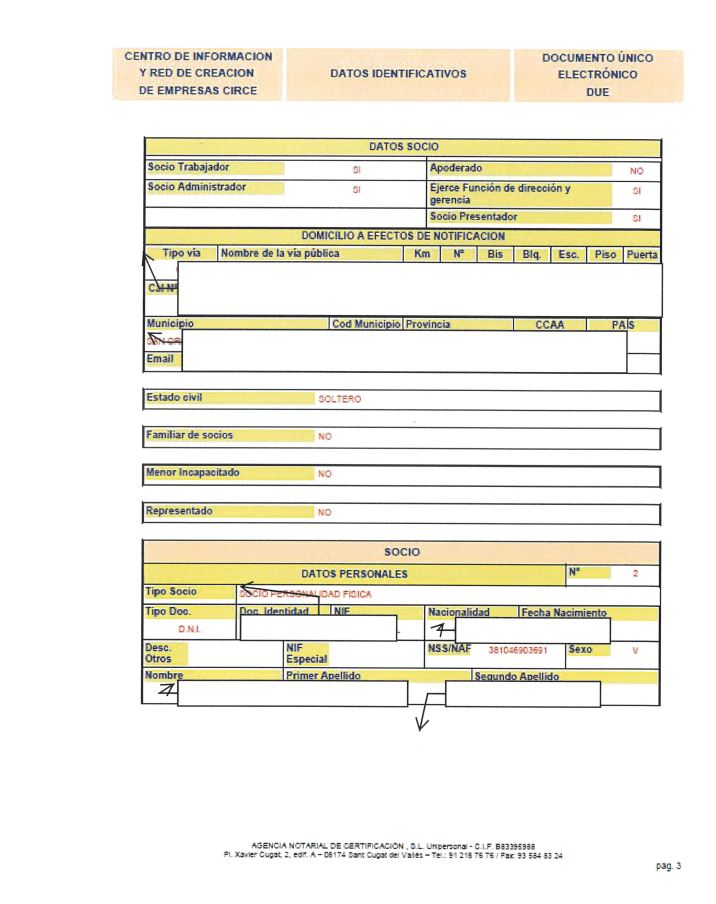

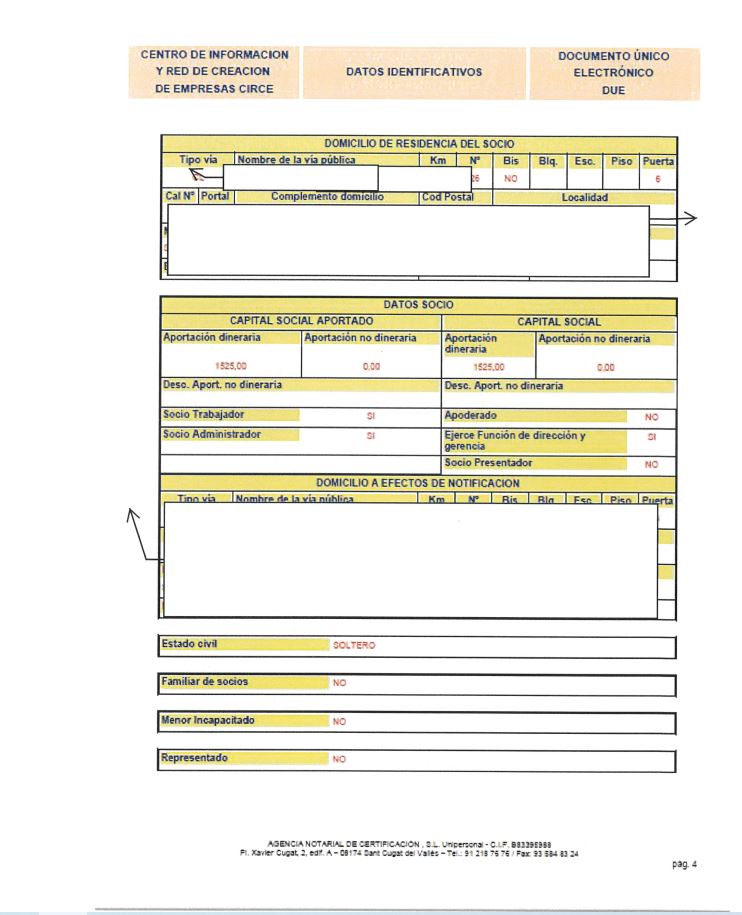

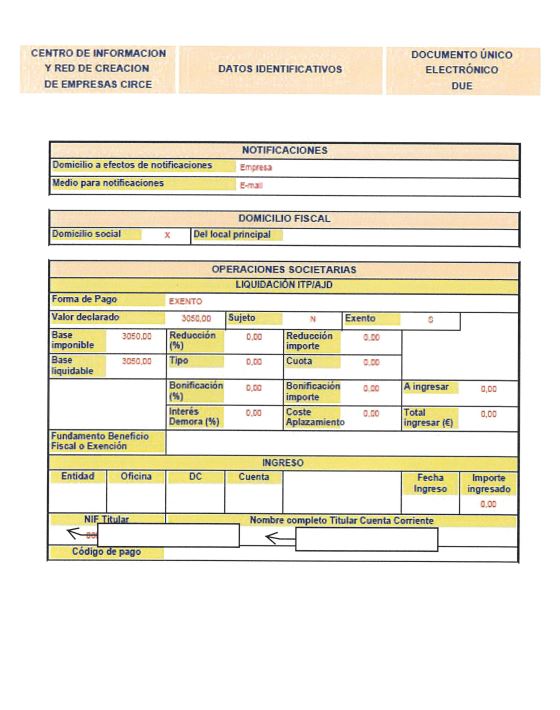

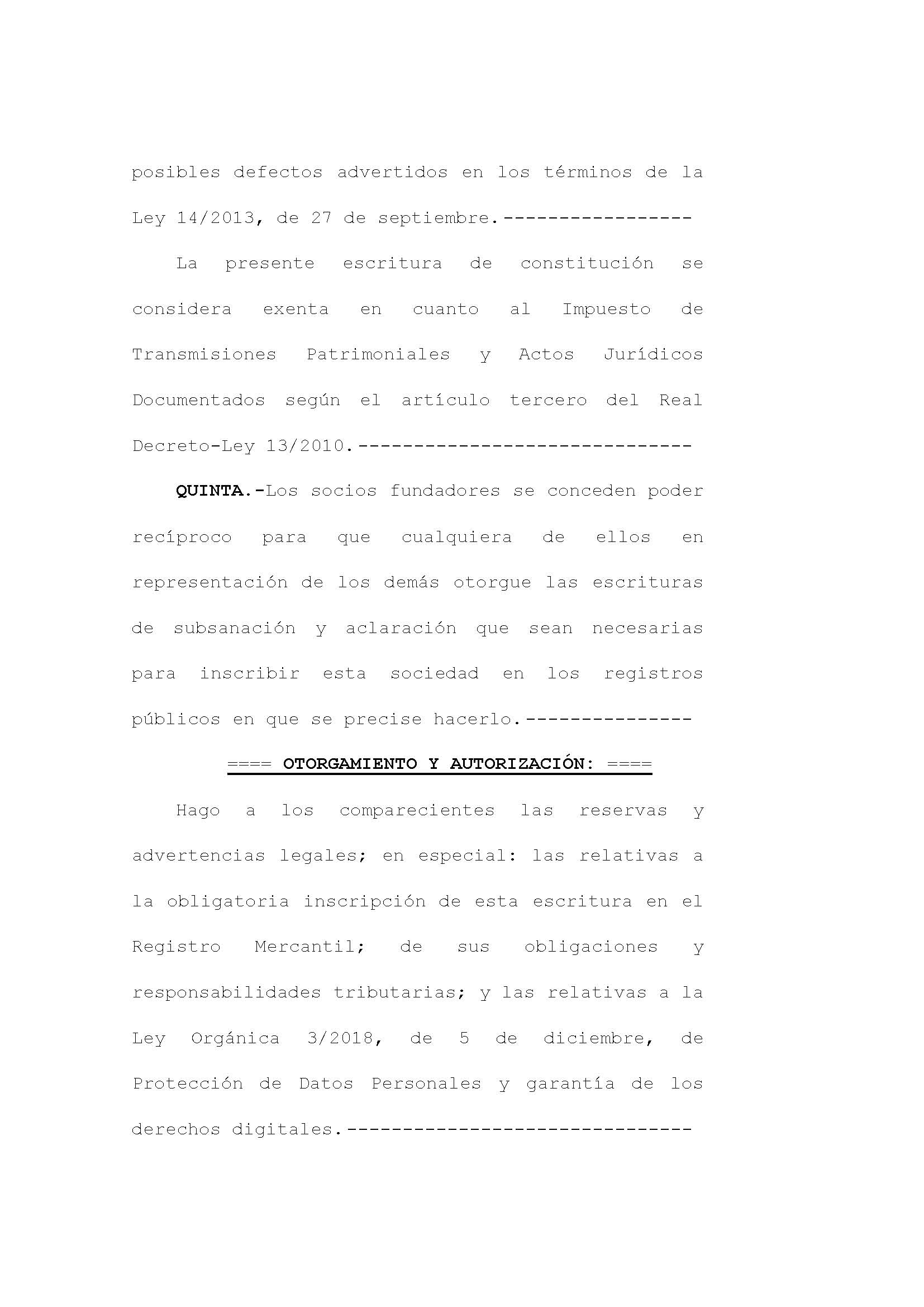

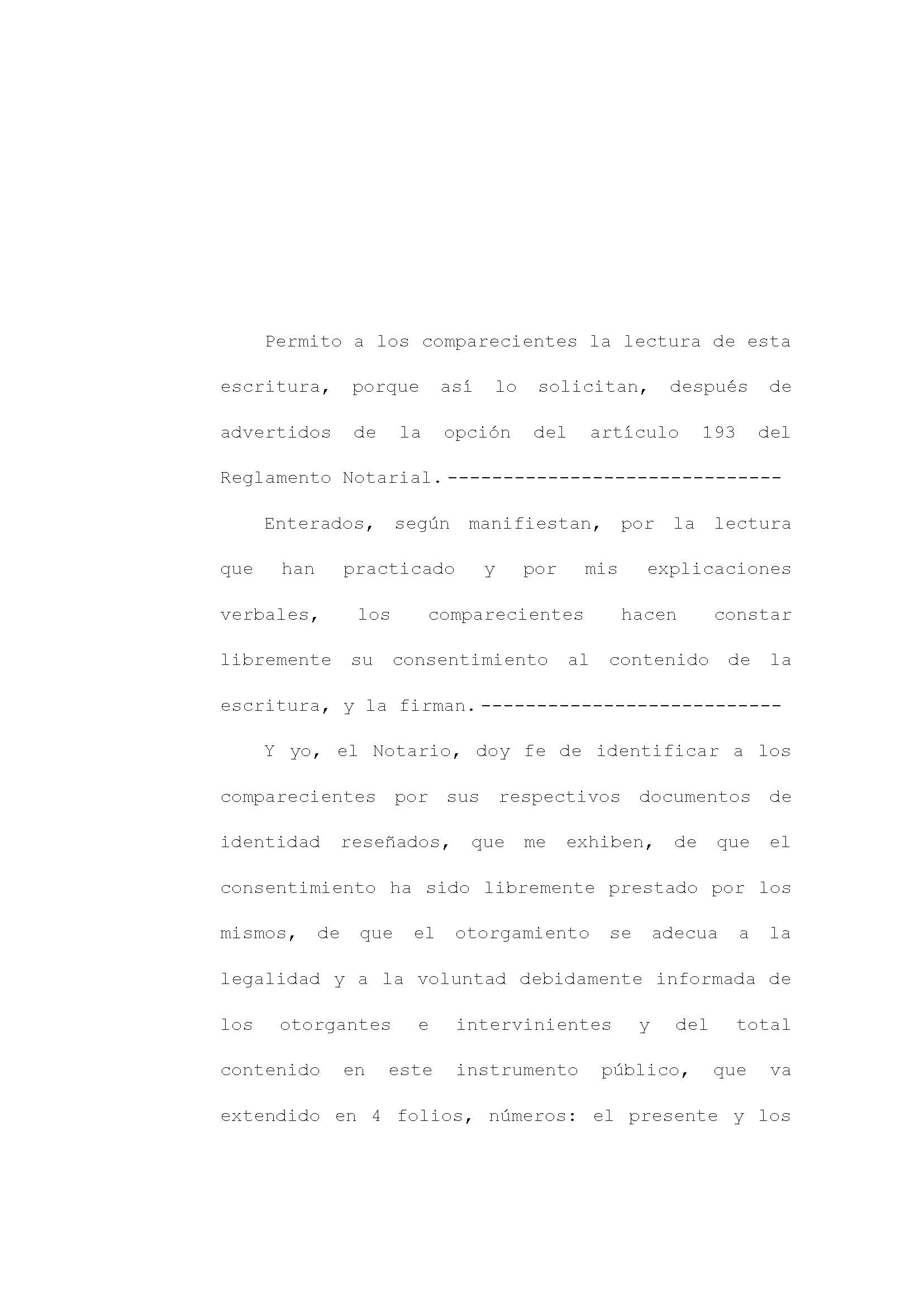

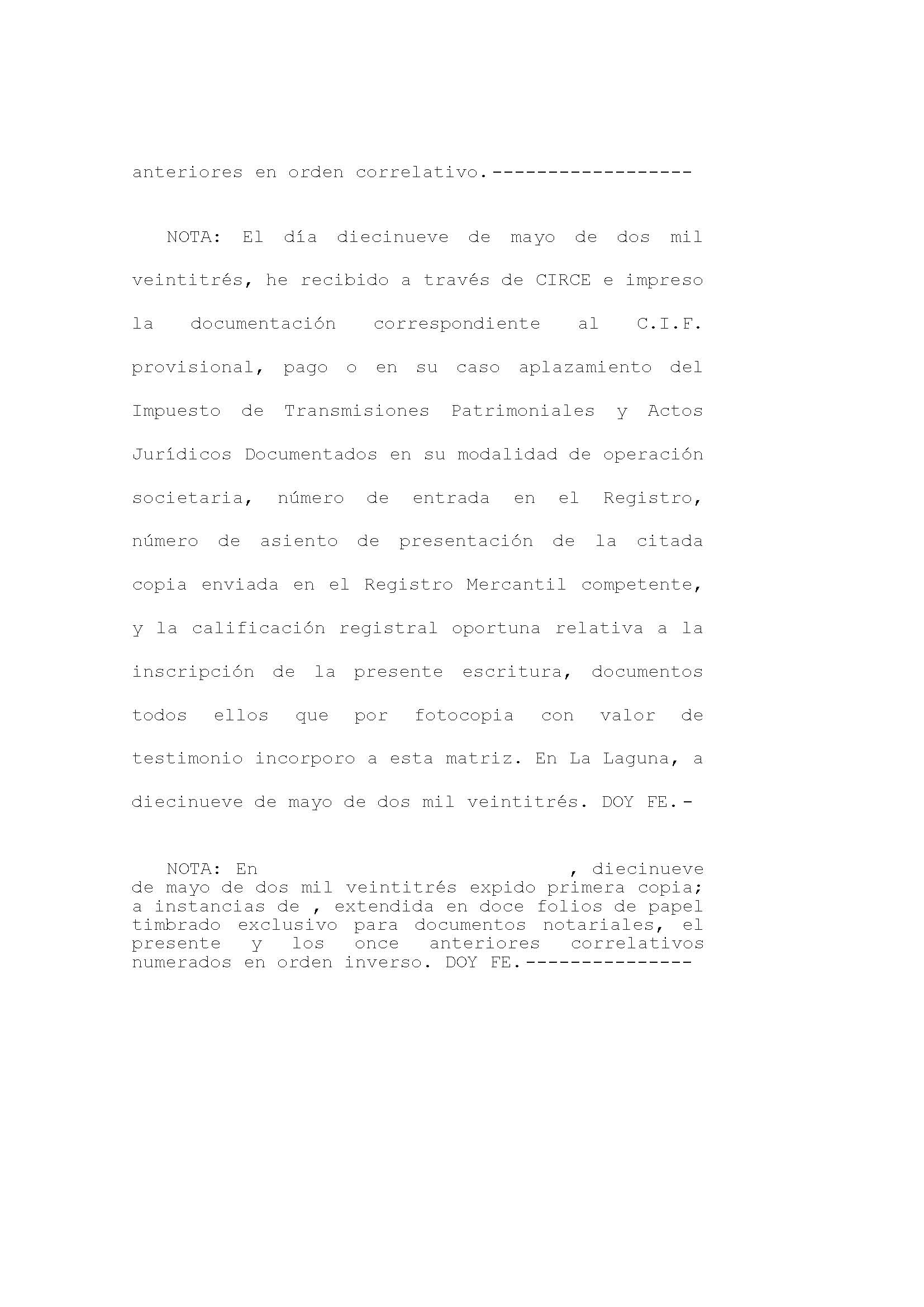

Aquí se puede ver el aspecto final de una ESCRITURA CIRCE, que el notario NO PUEDE MODIFICAR pues la elabora el sistema.

Hay que recordar que el expediente, al parecer, puede reconvertirse de NORMALIZADO que es el estándar) a NO NORMALIZADO (que se supone que se puede personalizar), pero para ello hay que contactar con ANCERT.

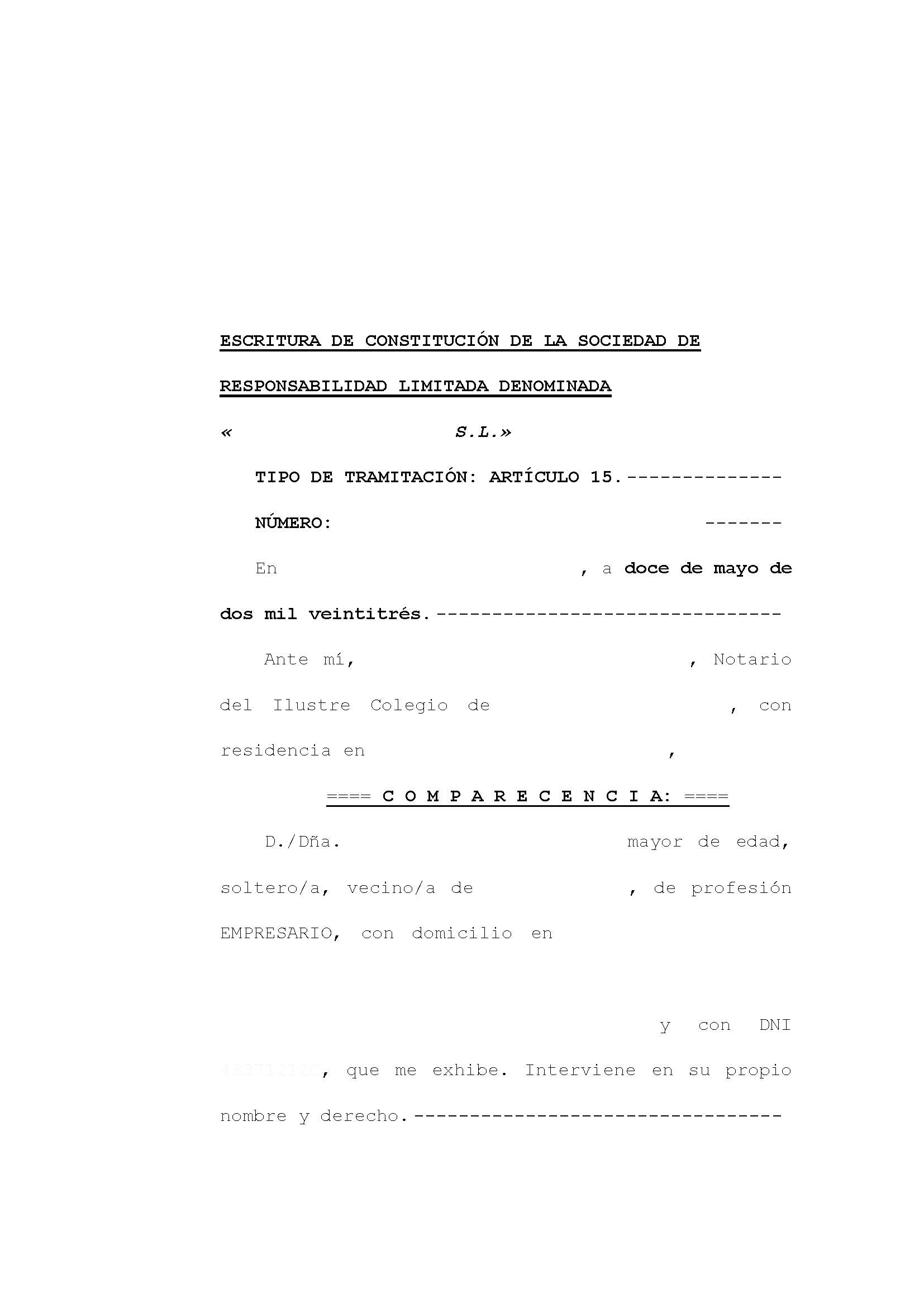

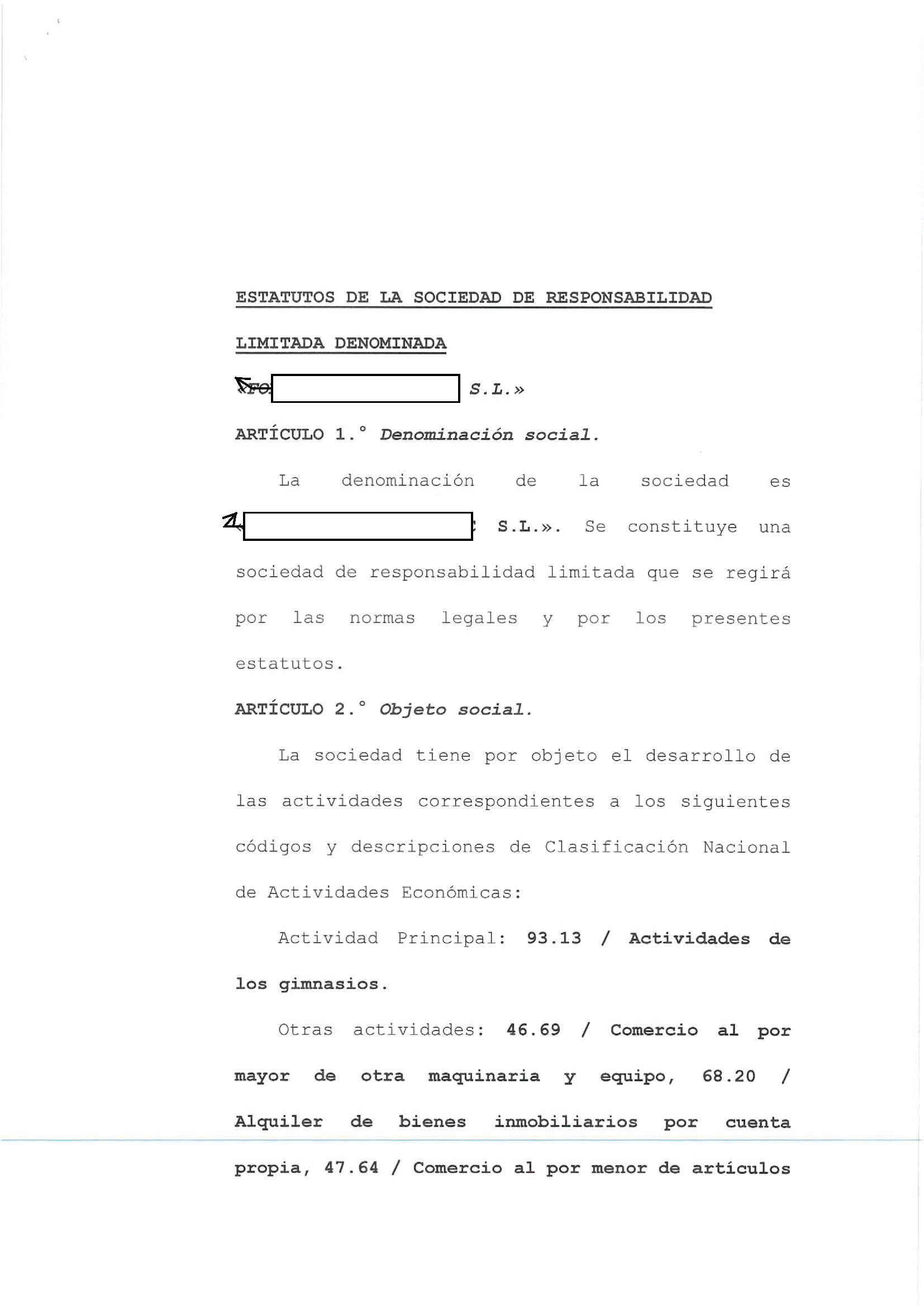

Y aquí se puede ver el resultado final de los ESTATUTOS, que van como documento unido a la escritura, que el notario tampoco puede modificar.

Es posible descargarse la escritura y los estatutos completos en PDF si es más cómodo para viusalizarlos.

ESCRITURA FINAL

ESTATUTOS FINALES

ENLACES:

INFORME GENERAL DE JULIO:

RECURSOS EN ESTA WEB SOBRE: NORMAS – RESOLUCIONES

OTROS RECURSOS: Secciones – Participa – Cuadros – Práctica – Modelos – Utilidades

Marcas en el cielo sobre campo de girasoles